تأمین مالی پروژههای زیرساختی عظیم دیگر با روشهای سنتی پاسخگو نیست. تأمین مالی پروژه (Project Finance) در مدل مشارکت عمومی-خصوصی (PPP)، راهکاری تخصصی است که بر درآمدها و جریانهای نقدی آتی خود پروژه تکیه دارد. این مدل با هدف تقسیم بهینه ریسک بین بخش عمومی، خصوصی و بستانکاران، امکان جذب سرمایه عظیم و اهرمی را برای تحقق سریع زیرساختهای حیاتی فراهم میآورد. این ساختار پیچیده، ستون فقرات اقتصاد توسعهمحور است که در ادامه به جزئیات آن خواهیم پرداخت.

بررسی تأمین مالی در پروژههای PPP (Project Finance)

| عنوان | توضیح |

|---|---|

| تعریف Project Finance | تأمین مالی پروژهای در ساختار PPP ابزاری است که امکان اجرای پروژههای زیربنایی عظیم را بدون فشار مستقیم بر بودجه دولت فراهم میکند. بازپرداخت صرفاً از محل درآمدهای پروژه انجام میشود. |

| اهمیت تأمین مالی صحیح | ساختار مالی صحیح ستون فقرات هر پروژه PPP محسوب میشود و تضمینکننده دوام و سودآوری پروژه است. ترکیب بهینه منابع مالی، تعادل میان ریسک و بازده را فراهم میکند. |

| پیامدهای ضعف مالی | ضعف در طراحی مدل مالی یا مدیریت نقدینگی میتواند موجب توقف پروژه، افزایش نرخ بازده مورد انتظار سرمایهگذاران و حتی شکست پروژه شود. |

ازاینرو، پیشبینی دقیق جریان وجوه نقد (Cash Flow Forecast) و تدوین برنامه بازپرداخت واقعبینانه، حیاتی است.

استانداردها و رویههای بینالمللی

بانک جهانی: راهنماییهای PPP، لزوم تحلیل ریسک و ارزش پول (VfM)

بانک جهانی تأکید دارد که هر پروژه PPP باید با تحلیل دقیق ریسکها و ارزیابی «ارزش در برابر پول» (Value for Money) آغاز شود. این ارزیابی تضمین میکند که مشارکت عمومی-خصوصی واقعاً از روشهای سنتی خرید و پیمانکاری کارآمدتر است. در عمل، تحلیل VfM شامل مقایسه مالی، زمانی و کیفی اجرای پروژه با سناریوی دولتی است. در ایران نیز بهکارگیری این چارچوب میتواند موجب افزایش شفافیت و کاهش فساد در انتخاب پروژهها شود.

یونیدو: تأکید بر پایداری مالی و اثرات اجتماعی پروژه یونیدو (UNIDO)

نگاه فراتر از سود اقتصادی دارد و بر توازن میان پایداری مالی، زیستمحیطی و اجتماعی تأکید میکند. در پروژههای PPP، این رویکرد به معنای بررسی اثرات اجتماعی پروژه پیش از شروع و تدوین شاخصهای سنجش مسئولیت اجتماعی است. سرمایهگذاران بینالمللی بهویژه بر این جنبهها حساس هستند، زیرا رعایت اصول پایداری شرط لازم برای جذب منابع خارجی محسوب میشود. در نتیجه، تلفیق معیارهای یونیدو با الزامات مالی، ضامن موفقیت بلندمدت پروژه است.

1- اصول Project Finance در PPP

1-1-مفهوم «تأمین مالی مبتنی بر پروژه» و تفاوت آن با تأمین مالی سنتی:

در روش Project Finance، تأمین مالی صرفاً بر پایه توان سودآوری و جریان نقدی خود پروژه انجام میشود، نه بر اساس ترازنامه یا اعتبار سهامداران. این یعنی داراییها و درآمدهای پروژه، پشتوانه و تضمین بازپرداخت تسهیلات هستند. در مقابل، در تأمین مالی سنتی بانک به اعتبار شرکت یا دولت تکیه میکند. در نتیجه، Project Finance ریسک را از بودجه عمومی جدا کرده و آن را در چارچوب خود پروژه محدود میسازد؛ موضوعی حیاتی برای دولتها و نهادهای توسعهای.

2-1-نقش قراردادها، تضمینها و قراردادهای فرعی در کاهش ریسک:

در پروژههای PPP، زنجیرهای از قراردادها (میان دولت، سرمایهگذار، پیمانکار EPC، اپراتور، تأمینکنندگان و بانکها) ساختار مالی پروژه را پشتیبانی میکند. هر یک از این قراردادها بخشی از ریسک را منتقل یا کنترل میکند؛ برای مثال، قرارداد EPC (که نوعی از قراردادهای پیمانکاری محسوب میشود) ریسک ساخت را پوشش میدهد و قرارداد بهرهبرداری ریسک عملکرد را. همچنین، وجود ضمانتنامهها و تعهدات قراردادی مانند Performance Bond و Off-take Agreement از دید بانکها بهمنزله سپر حفاظتی پروژه محسوب میشود.این نوع تخصیص و مدیریت ریسک، یکی از پایههای اصلی در مدیریت ریسک در پروژههای مشارکت عمومی–خصوصی (PPP) است و نقش محوری در ارزیابی مالی و پایداری بلندمدت طرحهای PPP دارد.

3-1-رویه بانک جهانی و یونیدو

1-3-1IFC و WB: تأکید بر ارزیابی مالی و اجتماعی قبل از سرمایهگذاری

شرکت مالی بینالمللی (IFC) و بانک جهانی، اجرای هر پروژه PPP را منوط به ارزیابی جامع مالی، اقتصادی و اجتماعی پیش از تصویب میدانند. این ارزیابیها شامل تحلیل ریسکهای کلان، نرخ بازده داخلی (IRR) و همچنین اثرات اجتماعی پروژه بر جوامع محلی است. IFC معتقد است که یک پروژه فقط زمانی موفق است که از نظر مالی پایدار و از نظر اجتماعی پذیرفتنی باشد. رعایت این اصول، احتمال تأمین مالی بینالمللی و جذب سرمایهگذار خارجی را بهطور چشمگیری افزایش میدهد.

2-3-1-UNIDO: توجه به توسعه صنعتی و ظرفیت تولید محلی در ساختار مالی

سازمان توسعه صنعتی ملل متحد (UNIDO) تأکید دارد که هدف نهایی از تأمین مالی پروژههای بزرگ نباید صرفاً کسب سود برای سرمایهگذاران باشد، بلکه این فرآیند باید به صورت استراتژیک، منجر به تقویت ظرفیت تولید و توسعه صنعتی پایدار در کشور میزبان گردد. این دیدگاه، ابزارهای مالی را در خدمت اهداف کلان توسعه قرار میدهد.

در راستای این رویکرد، ساختار مالی پروژهها باید بر موارد زیر اولویت دهد:

-

استفاده حداکثری از تولیدات و خدمات داخلی

-

بهکارگیری نیروی کار بومی و متخصصان محلی

توجه به این اصول، منافع متعددی را برای پروژه و جامعه به همراه دارد. هنگامی که یک پروژه به توان داخلی اتکا میکند، نه تنها به تقویت زنجیره ارزش کشور کمک میکند، بلکه باعث افزایش پذیرش اجتماعی پروژه و مشروعیت آن نزد افکار عمومی میگردد. از سوی دیگر، این استراتژی ریسک وابستگی به منابع، تأمینکنندگان و دانش فنی خارجی را به طرز چشمگیری کاهش میدهد و ثبات و تابآوری اقتصادی پروژه را تضمین میکند.

مزایای تمرکز بر ظرفیتهای محلی (طبق مدل UNIDO):

-

افزایش پذیرش اجتماعی و حمایت مردمی از پروژه

-

کاهش چشمگیر وابستگی به تأمینکنندگان و منابع مالی خارجی

این رویکرد برای کشورهایی مانند ایران اهمیت ویژهای دارد، زیرا توجه به این اصول در ساختار مالی میتواند به صورت مستقیم به تحقق سیاستهای کلان اقتصاد مقاومتی کمک کرده و مسیر ارتقاء و تعمیق زنجیره ارزش داخلی را هموار سازد. به طور خلاصه، تأمین مالی از دیدگاه UNIDO یک ابزار توسعه است، نه فقط یک قرارداد سودآور.

2- ساختارهای اصلی تأمین مالی

1-2-Equity/ سرمایهگذاری سهامداران:

سرمایه سهامداران (Equity) نخستین و حیاتیترین بخش از ساختار تأمین مالی پروژه است که بهمنزله «سرمایه پایه» تلقی میشود. این سهم نشاندهنده میزان تعهد و اعتماد سرمایهگذاران به پروژه است و معمولاً بهعنوان پشتوانه اولیه برای جلب اطمینان بانکها عمل میکند. هرچه سهم Equity بالاتر باشد، ریسک بانک در اعطای تسهیلات کمتر است، اما بازده سهامداران نیز باید متناسب افزایش یابد. در پروژههای PPP، دولتها گاه از طریق صندوقهای توسعه یا نهادهای عمومی بخشی از Equity را برای افزایش جذابیت پروژه تأمین میکنند.

2-2-Debt/ بدهی بانکی و سایر منابع مالی:

بخش بدهی (Debt) معمولاً از طریق تسهیلات بانکی، وامهای کنسرسیومی، یا منابع مالی بینالمللی تأمین میشود. بانکها و مؤسسات مالی در این بخش با ارزیابی ریسکهای پروژه و مدل بازپرداخت، نسبت به اعطای وام تصمیم میگیرند. نرخ بهره، دوره بازپرداخت و شرایط وثیقه باید با ویژگیهای درآمدی پروژه همتراز باشد. در بسیاری از پروژههای PPP، وامهای بلندمدت با نرخ ترجیحی از نهادهای توسعهای (مانند بانک توسعه آسیایی یا بانک جهانی) برای کاهش هزینه سرمایه استفاده میشود.

3-2-مدل ترکیبی (مثلاً 30% Equity و 70% Debt):

مدل ترکیبی ترکیب بهینهای از سرمایه سهامداران و منابع بدهی است تا ریسک و بازده بین طرفین متوازن شود. نسبت ۳۰/۷۰ یکی از الگوهای متداول در پروژههای زیرساختی است، اما این نسبت بسته به ماهیت پروژه و کشور میزبان تغییر میکند. اگر سهم بدهی بیش از حد بالا رود، انعطاف مالی پروژه کاهش یافته و ریسک ناتوانی در بازپرداخت افزایش مییابد. برعکس، سهم زیاد Equity ممکن است نرخ بازده مورد انتظار را برای سرمایهگذاران غیرجذاب کند. در نتیجه، طراحی این نسبت یکی از تصمیمات کلیدی در بسته مالی است.

4-2- Structured Finance Instruments (اوراق قرضه پروژه، وامهای مبتنی بر جریان نقدی):

ابزارهای ساختاریافته مالی، ابزارهای نوینی هستند که برای تأمین مالی پروژههای بزرگ با ساختار پیچیده طراحی میشوند. اوراق قرضه پروژه (Project Bonds) با پشتوانه درآمدهای آتی منتشر میشوند و معمولاً در بازار سرمایه قابل معاملهاند. همچنین، وامهای مبتنی بر جریان نقدی (Cash Flow-Based Loans) به جای وثایق سنتی، بر پیشبینی درآمدهای آتی تکیه دارند. این ابزارها موجب افزایش تنوع منابع مالی و جذب سرمایهگذاران نهادی میشوند و در کشورهای توسعهیافته یکی از پایههای اصلی بازار Project Finance محسوب میگردند.

5-2-استاندارد بینالمللی: بانک جهانی – توصیه به نسبت Debt/Equity منطقی و تضمین نقدینگی پروژه:

بانک جهانی بر رعایت نسبت منطقی میان بدهی و سرمایه (Debt/Equity Ratio) تأکید دارد تا پایداری مالی پروژه تضمین شود. نسبت پیشنهادی معمولاً بین ۶۰/۴۰ تا ۷۰/۳۰ است، بسته به میزان ریسک پروژه و اطمینان از جریان نقدی. همچنین، بانک جهانی الزام میکند که پیش از تأمین مالی، سناریوهای مختلف نقدینگی (Liquidity Scenarios) شبیهسازی و پیشبینی شوند. رعایت این استانداردها باعث میشود پروژه از نظر سرمایهگذاران و وامدهندگان «بانکپذیر» (Bankable) تلقی شود.

3-نقش بانکها و مؤسسات مالی

1-3-ارزیابی اعتبار و ریسک پروژه:

نخستین گام بانکها در ورود به یک پروژه PPP، ارزیابی دقیق ریسکها و قابلیت بازپرداخت آن است. این ارزیابی شامل بررسی مدل مالی، ثبات جریان نقدی، توان مدیریتی پیمانکاران و حتی ریسکهای سیاسی کشور میزبان است. بانکها معمولاً از مدلهای پیشرفته تحلیل ریسک (Risk Assessment Models) استفاده میکنند تا احتمال نکول و زیان را پیشبینی کنند. نتیجه این ارزیابی، مبنای تصمیمگیری درباره اعطای وام، نرخ بهره و میزان وثیقه مورد نیاز است.

2-3-تعیین شرایط بازپرداخت و نرخ بهره:

بانکها شرایط بازپرداخت را با توجه به دوره ساخت، زمان آغاز بهرهبرداری و الگوی درآمدزایی پروژه تعیین میکنند. در پروژههایPPP، معمولاً یک «دوره تنفس» (Grace Period) برای بازپرداخت پیشبینی میشود تا پروژه به مرحله درآمدزایی برسد. نرخ بهره نیز بر اساس ریسک کشور، نوع پروژه و ضمانتهای موجود تعیین میگردد. هرچه ریسک پروژه بالاتر باشد، نرخ بهره افزایش یافته و بانک شروط سختگیرانهتری اعمال میکند.

3-3-تأمین ضمانتنامهها و بیمههای مرتبط:

بانکها و مؤسسات مالی نقش مهمی در صدور و مدیریت ضمانتنامهها (Performance Bond، Advance Payment Guarantee و…) دارند. این ضمانتنامهها بهعنوان ابزار اعتماد میان کارفرما و پیمانکار عمل میکنند و ریسکهای ناشی از عدم انجام تعهدات را کاهش میدهند. همچنین، بسیاری از پروژههای PPP از پوشش بیمههای تخصصی مانند Political Risk Insurance یا Construction All Risk بهرهمند میشوند. همکاری نزدیک میان بانک، بیمهگر و نهاد تضمینکننده، بنیان ثبات مالی پروژه را شکل میدهد.به همین دلیل آشنایی با ساختار و کارکرد بیمه بازرگانی برای کارفرمایان و سرمایهگذاران اهمیت ویژهای دارد.

4-3-بانک بهعنوان ناظر مالی و تضمینکننده ثبات پروژه:

بانک تنها وامدهنده نیست؛ بلکه نقش نظارتی و کنترلی بر جریان مالی پروژه را نیز ایفا میکند. معمولاً در قراردادهای Project Finance، بانک بهعنوان «Agent Bank» وظیفه دارد پرداختها، تخصیص وجوه و تطبیق هزینهها با بودجه مصوب را پایش کند. این نظارت، از انحراف مالی و سوءمدیریت جلوگیری میکند و به نهادهای عمومی اطمینان میدهد که منابع صرف اهداف تعریفشده میشود. در پروژههای بزرگ، بانکها گاهی حتی نماینده خود را در هیئتمدیره شرکت پروژه (SPV) منصوب میکنند.

5-3-رویه بانک جهانی و یونیدو

1-5-3-WB/IFC: شرطبندی بر پروژه با جریان نقدی مشخص:

بانک جهانی و IFC تأکید دارند که تأمین مالی باید تنها برای پروژههایی انجام شود که جریان نقدی آنها بهصورت شفاف و قابل پیشبینی طراحی شده است. از نگاه آنان، بانکها در واقع «روی جریان نقدی پروژه شرط میبندند»، نه بر اعتبار دولت یا پیمانکار. این رویکرد باعث میشود ساختار مالی بر مبنای دادههای واقعی و مستند شکل گیرد. به همین دلیل، تحلیل دقیق درآمدهای آتی و حساسیتسنجی مالی از الزامات گزارش امکانسنجی (Feasibility Study) در چارچوبهای بانک جهانی است.

2-5-3-UNIDO: پشتیبانی از سرمایهگذاریهای صنعتی و محیطزیستمحور:

یونیدو در سیاستهای مالی خود همواره بر اهمیت سرمایهگذاریهایی تأکید دارد که منجر به توسعه صنعتی پایدار و کاهش اثرات زیستمحیطی شوند. از دید این نهاد، بانکها باید در انتخاب پروژههای PPP (که عموماً از طریق اجرای مناقصات در قراردادهای PPP انتخاب میشوند)، معیارهای سبز (Green Finance) و بهرهوری انرژی را لحاظ کنند. پروژههایی که ارزش افزوده صنعتی داخلی ایجاد میکنند و با استانداردهای زیستمحیطی همسو هستند، شانس بیشتری برای دریافت حمایت مالی از یونیدو و شرکای توسعهای آن دارند.

4-ضمانتنامهها و ابزارهای تضمین

ابزارهای تضمین در پروژههای مشارکتی (PPP) برای مدیریت ریسک و اطمینان از اجرای تعهدات توسط پیمانکار/شرکت پروژه ضروری هستند. در ادامه، مروری بر مهمترین انواع این ضمانتنامهها و کاربرد آنها آورده شده است:

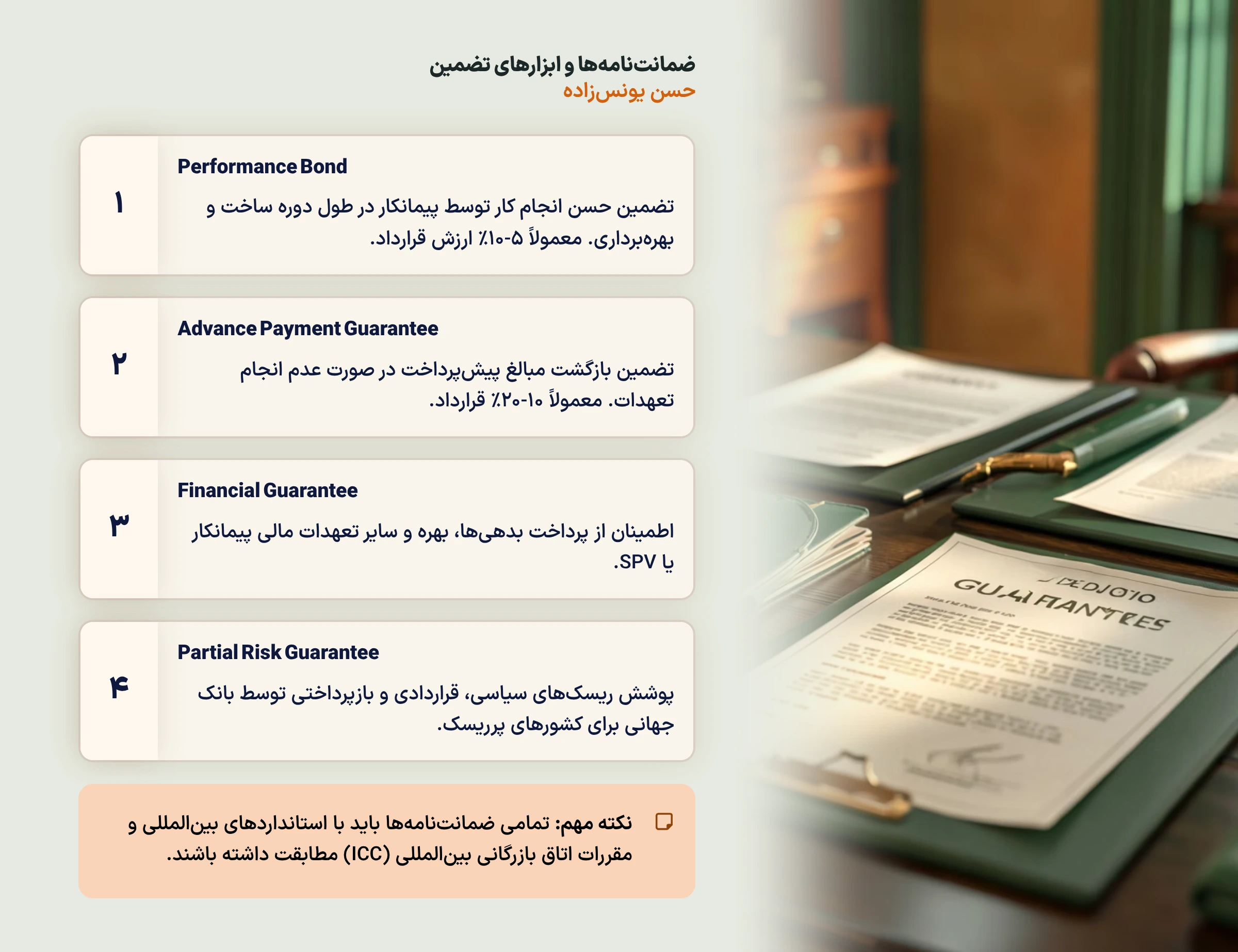

۱. ضمانتنامه حسن انجام کار (Performance Bond)

این ضمانتنامه، که یکی از حیاتیترین ابزارهای تضمین است، به عنوان تضمین اجرای صحیح تعهدات پیمانکار در طول دوره ساخت و بهرهبرداری عمل میکند.

- هدف: اطمینان کارفرما از کیفیت و زمانبندی اجرای پروژه.

- میزان معمول: در پروژههای PPP، معمولاً بین ۵ تا ۱۰ درصد ارزش کل قرارداد تعیین میشود.

- آزادسازی: عملکرد مناسب پیمانکار منجر به آزادسازی تدریجی این ضمانتنامه میشود.

- نکته کلیدی: در صورت تخلف پیمانکار، بانک صادرکننده موظف به پرداخت مبلغ ضمانت به کارفرما خواهد بود.

۲. تضمین پیشپرداخت (Advance Payment Guarantee)

این ضمانتنامه برای تضمین بازگشت مبالغی است که کارفرما در ابتدای پروژه و به منظور کمک به تأمین نقدینگی اولیه، بهصورت پیشپرداخت در اختیار پیمانکار قرار میدهد.

- اهمیت برای کارفرما: در صورتی که پیمانکار از اجرای تعهدات خود امتناع کند یا پروژه را ترک نماید، کارفرما میتواند از محل این تضمین خسارت خود را جبران کند.

- اهمیت برای بانکها: از منظر بانکها، این ابزار به دلیل قرار دادن نقدینگی اولیه پروژه در گردش با حداقل ریسک، از اهمیت ویژهای برخوردار است.

- شرایط صدور در PPP: صدور آن در ساختار PPP معمولاً منوط به ایجاد SPV (شرکت با هدف خاص) و حسابهای کنترلشده مالی است.

۳. تضمین مالی (Financial Guarantee)

این نوع ضمانتنامه برای اطمینان از پرداخت بدهیها، بهره و سایر تعهدات مالی پیمانکار یا شرکت پروژه (SPV) صادر میشود.

- کاربرد: در پروژههای بزرگ، به عنوان پشتوانه قراردادهای تأمین مالی یا تعهدات بازپرداخت وام استفاده میشود.

- نقش: بانکها و مؤسسات مالی بینالمللی از این ابزار برای تقویت اعتبار پروژه در برابر وامدهندگان استفاده میکنند.

- نکته حقوقی (On-Demand Guarantee): از منظر حقوقی، تضمین مالی باید بهگونهای تنظیم شود که در صورت بروز هرگونه نکول، بانک فوراً و بدون قید و شرط مبلغ ضمانت را پرداخت کند.

۴. مطابقت با استاندارد بینالمللی

تمامی ضمانتنامههای فوق باید با استانداردهای بینالمللی و مقررات اتاق بازرگانی بینالمللی (ICC) مطابقت داشته باشند تا در تعاملات مالی و حقوقی بینالمللی قابل پذیرش باشند.

-

بانک جهانی: ابزارهای تضمین پروژه (Partial Risk Guarantee, Payment Guarantee):

بانک جهانی از طریق ابزارهایی مانند Partial Risk Guarantee (PRG) و Payment Guarantee (PG)، ریسکهای سیاسی، قراردادی و بازپرداختی را پوشش میدهد. این ابزارها عمدتاً برای کشورهایی طراحی شدهاند که بخش خصوصی در آنها با ریسکهای غیرقابل کنترل مواجه است. PRG تعهد دولت در قبال پروژه را تضمین میکند، در حالی که PG بازپرداخت بدهیها را به وامدهندگان اطمینان میدهد. استفاده از این ابزارها که بر اساس قراردادهای بینالمللی تنظیم میشوند، باعث افزایش اعتبار پروژه و جذب سرمایهگذاران خارجی میشود.

-

یونیدو: تضمین عملکرد و انطباق با الزامات فنی و زیستمحیطی

یونیدو در پروژههای صنعتی و زیرساختی، بر استفاده از ضمانتنامههایی تأکید دارد که نهتنها تعهدات مالی، بلکه انطباق فنی و زیستمحیطی پروژه را نیز پوشش دهند. از دید این نهاد، ضمانتنامهها باید ابزاری برای تضمین کیفیت ساخت، ایمنی صنعتی و رعایت استانداردهای پایداری باشند. در پروژههای سبز یا انرژیهای تجدیدپذیر، این نوع ضمانتنامهها نقش حیاتی در تأمین حمایت نهادهای بینالمللی دارند.

5-مدل جریان نقدی (Cash Flow Model)

1-5-جریانهای ورودی: فروش، حقالامتیاز، حمایت دولت

جریانهای ورودی شریان حیاتی یک پروژه PPP هستند و نشاندهنده منابع درآمدی واقعی آن به شمار میروند. این جریانها ممکن است از محل فروش خدمات یا محصولات پروژه، دریافت حقالامتیاز (Concession Fee) یا حمایتهای مالی دولت تأمین شوند. در طراحی مدل مالی، لازم است این ورودیها با دقت پیشبینی شده و تحت سناریوهای مختلف (خوشبینانه، بدبینانه و واقعی) بررسی شوند. اطمینان از ثبات این جریانها شرط اصلی برای جلب نظر بانکها و سرمایهگذاران است.

“Cash flow models should be designed based on Value for Money (VfM) and risk-based approach to maximize economic efficiency.”

منبع: World Bank

ترجمه متن بالا: «مدلهای جریان نقدی باید بر اساس ارزش در برابر پول و رویکرد مدیریت ریسک طراحی شوند تا بیشترین کارایی اقتصادی حاصل شود.»

2-5-جریانهای خروجی: هزینه ساخت، بهره بدهی، هزینه عملیاتی

در طرف مقابل، جریانهای خروجی شامل تمام هزینههای مرتبط با اجرای پروژه، بهرههای بانکی، بازپرداخت بدهیها و هزینههای نگهداری و بهرهبرداری است. خطا در برآورد این هزینهها میتواند به بحران نقدینگی و حتی توقف پروژه منجر شود. مشاوران مالی حرفهای معمولاً از ابزارهای حسابداری مدیریت (Management Accounting Tools) برای کنترل هزینه و پیشبینی دقیق جریانهای خروجی استفاده میکنند. همتراز نگهداشتن جریانهای ورودی و خروجی برای حفظ پایداری مالی پروژه ضروری است.

3-5-تحلیل حساسیت برای سناریوهای تورم، نرخ بهره و تقاضا

تحلیل حساسیت (Sensitivity Analysis) یکی از بخشهای حیاتی مدل جریان نقدی است. این تحلیل نشان میدهد که در صورت تغییر متغیرهایی مانند نرخ تورم، هزینه تأمین مالی یا تقاضای بازار، وضعیت نقدینگی پروژه چگونه تغییر میکند. در پروژههای PPP، معمولاً از نرمافزارهای تخصصی شبیهسازی مالی برای این منظور استفاده میشود. نتایج این تحلیلها به تصمیمگیرندگان کمک میکند تا محدوده تحمل ریسک پروژه را بشناسند و سازوکارهای تعدیل مالی در قرارداد پیشبینی کنند.

4-5-استاندارد بینالمللی

1-4-5-بانک جهانی: مدلهای جریان نقدی مبتنی بر VfM و ارزیابی ریسک:

بانک جهانی تأکید دارد که مدلهای جریان نقدی باید مبتنی بر مفهوم Value for Money (VfM) طراحی شوند؛ یعنی هر تصمیم مالی باید بیشترین ارزش اقتصادی را نسبت به هزینه ایجاد کند. این نهاد توصیه میکند مدل جریان نقدی با رویکرد مدیریت ریسک (Risk-Based Approach) و با استفاده از دادههای واقعی بازار تدوین شود. چنین مدلی باید قابلیت ارزیابی سناریوهای مختلف و انطباق با شرایط اقتصادی متغیر را داشته باشد.

2-4-5-یونیدو: تأکید بر جریان نقدی برای تضمین پایداری صنعتی و اجتماعی:

یونیدو مدل جریان نقدی را نهفقط ابزاری مالی، بلکه شاخصی برای سنجش پایداری اقتصادی، صنعتی و اجتماعی پروژه میداند. از دید این نهاد، پروژهای موفق است که جریان نقدی آن بتواند علاوه بر بازپرداخت سرمایهگذاران، به توسعه صنعتی، ایجاد اشتغال و رفاه اجتماعی کمک کند. در چارچوب یونیدو، مدل مالی باید به گونهای تنظیم شود که آثار مثبت آن بر اقتصاد محلی و محیطزیست نیز قابل سنجش باشد.

6-SPV (Special Purpose Vehicle)

1-6- تعریف SPV و دلایل ایجاد آن:

SPV یا شرکت پروژه، نهاد مستقلی است که برای اجرای یک پروژه خاص تأسیس میشود تا ساختار مالی و قراردادی آن شفاف باشد. هدف از ایجاد SPV، جداسازی تعهدات پروژه از شرکتهای مادر و سایر شرکا است. این استقلال، ریسک اعتباری سرمایهگذاران را کاهش میدهد و امکان جذب منابع مالی از بانکها را افزایش میدهد. به همین دلیل، SPV ستون فقرات حقوقی و مالی در اغلب پروژههای PPP به شمار میرود.

2-6-جداکردن داراییها و بدهیها از ترازنامه سرمایهگذاران:

در مدل Project Finance، داراییها و بدهیهای پروژه در ترازنامه SPV ثبت میشود نه شرکت مادر. این اقدام باعث میشود بدهی پروژه بر تراز مالی سرمایهگذار اصلی تأثیر نگذارد و ریسک انتقالی محدود بماند. بانکها نیز ترجیح میدهند تأمین مالی را به نهادی مستقل بسپارند تا کنترل حقوقی و مالی دقیقتری بر جریان نقدی و وثایق پروژه داشته باشند. در عمل، این جداسازی ابزار مدیریت ریسک و افزایش شفافیت محسوب میشود.

3-6-نقش SPV در تضمین حقوق سرمایهگذاران و مدیریت ریسک:

SPV نقش حیاتی در حفاظت از منافع سهامداران و وامدهندگان دارد، زیرا قراردادهای کلیدی (EPC، O&M، تأمین مالی) همگی با آن منعقد میشود. در صورت بروز اختلاف یا ورشکستگی، تعهدات محدود به SPV است و از داراییهای سهامداران محافظت میشود. همچنین، از طریق SPV میتوان ریسکهای عملیاتی و حقوقی را جدا و کنترل کرد. این ساختار در پروژههای زیربنایی نظیر نیروگاهها و آزادراهها کارایی بالایی دارد.

4-6-رویه بینالمللی:

1-4-6-WB/IFC:

بانک جهانی و IFC توصیه میکنند که SPV ابزار اصلی کاهش ریسکهای سیاسی، مالی و حقوقی در پروژههای PPP باشد. این نهاد از شفافیت قراردادها و مدیریت مستقل مالی حمایت میکند.

2-4-6-UNIDO:

بر ایجاد شرکت پروژه با تمرکز بر بهرهوری صنعتی، انضباط مالی و قابلیت انتقال فناوری تأکید دارد، تا SPV نه فقط نهاد مالی بلکه محرک توسعه پایدار باشد.

7-چالشهای تأمین مالی PPP در ایران

1-7-محدودیت منابع بانکی و دسترسی به سرمایه بینالمللی:

نظام بانکی ایران ظرفیت محدودی برای پروژههای بلندمدت دارد و از طرفی، تحریمها مانع جذب سرمایه خارجی میشوند. در نتیجه، بسیاری از پروژهها به تأخیر میافتند یا با تأمین مالی ناقص مواجه میشوند. استفاده از ابزارهایی مانند اوراق مشارکت پروژهای و صندوقهای زیرساخت میتواند بخشی از این خلأ را پر کند. راهحل پایدار، توسعه بازار مالی تخصصی برای پروژههای PPP است.

2-7-ریسک تغییر سیاستهای دولتی و نرخ ارز:

بیثباتی مقررات، تغییر در تعرفهها و نوسانات ارزی از مهمترین ریسکهای محیطی تأمین مالی در ایران هستند. این عوامل، پیشبینیپذیری جریان نقدی را تضعیف میکنند و سرمایهگذاران را محتاط میسازند. درج بندهای «تعدیل قرارداد» (Adjustment Clauses) و «حفاظت در برابر تغییر قانون» میتواند این ریسک را تا حدی کنترل کند. ایجاد نهادهای مستقل تنظیمگر نیز اعتماد سرمایهگذاران را افزایش میدهد.

3-7-ضعف شفافیت مالی و اطلاعاتی پروژهها:

در بسیاری از طرحهای مشارکتی، دادههای مالی و ارزیابیهای اقتصادی شفاف نیستند. این ضعف موجب بیاعتمادی و ارزیابی نادرست از بازگشت سرمایه میشود. اجرای الزامات افشای اطلاعات (Disclosure Requirements) و ممیزی مستقل مالی بر اساس استانداردهای بینالمللی مانند IFRS میتواند اعتبار پروژه را افزایش دهد. شفافیت اطلاعات، پیششرط جلب مشارکت بخش خصوصی است.

4-7-مشکلات حقوقی و قراردادی مرتبط با ضمانتنامهها:

ابهام در صدور، اجرا و ضبط ضمانتنامهها موجب اختلافات فراوان میان پیمانکاران و کارفرمایان میشود. بسیاری از ضمانتنامهها از شفافیت کافی در شرایط مطالبه برخوردار نیستند. تدوین الگوهای استاندارد ضمانتنامه مطابق با مقررات URDG 758 اتاق بازرگانی بینالمللی، میتواند اطمینان حقوقی را بالا ببرد. هماهنگی بین نظام بانکی و حقوق قراردادها در این زمینه ضروری است.

5-7-مقایسه با استاندارد بینالمللی: رعایت رویه WB و IFC:

رعایت رویه بانک جهانی (WB) و مؤسسه مالی بینالمللی (IFC) میتواند به کاهش بخش بزرگی از این ریسکها کمک کند؛ زیرا این نهادها چارچوبهای عملیاتی دقیقی برای ارزیابی مالی، تقسیم ریسک و شفافیت قراردادی دارند.

-

استاندارد پیشنهادی: رعایت رویهها و چارچوبهای بانک جهانی (WB) و مؤسسه مالی بینالمللی (IFC).

-

مزایای چارچوبهای WB و IFC: ارائه چارچوبهای عملیاتی دقیق برای:

-

ارزیابی مالی پروژهها

-

تقسیم منصفانه ریسک

-

شفافیت کامل قراردادی

-

نتیجه: بهرهگیری از این تجارب، مسیر اصلاح ساختار تأمین مالی PPP در ایران را هموار میسازد.

-

8-راهکارهای عملی برای موفقیت تأمین مالی

1-8-طراحی مدل مالی مبتنی بر سناریوهای واقعبینانه:

مدل مالی پروژه باید بر اساس سناریوهای محتمل، شامل خوشبینانه، واقعبینانه و بدبینانه، طراحی شود تا اثر تغییرات اقتصادی، تقاضا و نرخ ارز بر پروژه قابل پیشبینی باشد. این مدل به بانکها و سرمایهگذاران نشان میدهد که جریان نقدی پروژه در شرایط مختلف چگونه تغییر میکند و امکان بازپرداخت سرمایه وجود دارد یا خیر. استفاده از سناریوسازی مالی، ابزاری قدرتمند برای مدیریت ریسک و تصمیمگیری است. با این رویکرد، پروژه از ابتدای طراحی قادر به مقابله با نوسانات بازار خواهد بود.

2-8-استفاده از ترکیب مناسب Debt/Equity:

تعیین نسبت بهینه بدهی و سرمایه سهامداران (Debt/Equity) از مهمترین تصمیمات مالی است. نسبت بالای بدهی ممکن است ریسک نکول را افزایش دهد، در حالی که سهم بالای Equity فشار بازده بر سرمایهگذاران را بیشتر میکند. بانکها معمولاً نسبتهایی بین 60–70٪ بدهی و 30–40٪ سرمایه سهامداران را ترجیح میدهند، ولی این عدد بسته به نوع پروژه و جریان نقدی قابل تعدیل است. انتخاب ترکیب صحیح، کلید حفظ پایداری مالی و جلب اعتماد سرمایهگذاران است.

3-8-مشارکت مشاور مالی و حقوقی متخصص در مرحله طراحی و مذاکره:

حضور مشاوران خبره حقوقی در مراحل اولیه پروژه، امکان شناسایی ریسکهای مالی و قراردادی و پیشگیری از اختلافات آتی را فراهم میکند. این مشاوران میتوانند مدل مالی، سازوکار ضمانتها و تعهدات قراردادی را طراحی و اصلاح کنند. همچنین، تجربه بینالمللی آنها در مذاکره با بانکها و مؤسسات مالی، شانس موفقیت پروژه را افزایش میدهد. در پروژههای پیچیده یا میانمدت تا بلندمدت، استفاده از خدمات یک مشاور حقوقی قرارداد اهمیت دوچندان دارد؛ چراکه تجربه بینالمللی این مشاوران در مذاکره با بانکها، مؤسسات مالی و بخش خصوصی، شانس موفقیت و جذب سرمایه را بهطور قابل توجهی افزایش میدهد.

4-8-طراحی ضمانتنامهها و بیمههای پروژه به صورت استاندارد:

استفاده از ضمانتنامهها و بیمههای استاندارد بینالمللی باعث کاهش ریسک اعتباری و عملیاتی پروژه میشود. این ابزارها شامل Performance Bond، Advance Payment Guarantee و انواع بیمههای تخصصی هستند که مطابق با استانداردهای WB و IFC طراحی میشوند. طراحی استاندارد این ابزارها که بر پایه اصول بیمه بینالمللی بنا شده، علاوه بر تضمین حقوق طرفین، اعتماد سرمایهگذاران و بانکها را جلب میکند. همچنین امکان بهرهبرداری از حمایتهای مالی و فنی نهادهای بینالمللی را فراهم میآورد.

5-8-پایش مستمر جریان نقدی و مکانیسمهای تعدیل قرارداد:

پایش روزانه و ماهانه جریان نقدی پروژه، شناسایی انحرافات از بودجه و پیشبینی بحرانهای احتمالی را ممکن میسازد. مکانیسمهای تعدیل قرارداد (Contract Adjustment Mechanisms) مانند تغییرات قیمت، تعدیل نرخ بهره یا شاخصهای تورم، به حفظ تعادل مالی کمک میکنند. این اقدامات باعث میشوند پروژه انعطافپذیری کافی برای مقابله با تغییرات محیطی داشته باشد و سرمایهگذاران از ریسک غیرمنتظره مصون بمانند.

6-8-الهام از WB/UNIDO: استفاده از روشهای استاندارد مدیریت ریسک، تضمین شفافیت و کارآمدی

بانک جهانی و یونیدو چارچوبهای مشخصی برای مدیریت ریسک، شفافیت مالی و گزارشدهی پروژهها دارند. بهرهگیری از این استانداردها، اطمینان میدهد که پروژه از لحاظ مالی، حقوقی و عملیاتی مطابق بهترین تجارب بینالمللی عمل میکند. استفاده از این روشها باعث افزایش اعتبار پروژه در بازار سرمایه و نزد مقامات دولتی میشود. علاوه بر این، استانداردسازی فرآیندها به کاهش اختلافات حقوقی و افزایش بهرهوری عملیاتی منجر خواهد شد.

جمعبندی

1-اهمیت طراحی ساختار مالی حرفهای برای پایداری PPP:

طراحی ساختار مالی حرفهای، پایه و ستون پایداری پروژههای مشارکت عمومی–خصوصی است. یک مدل مالی درست، امکان پیشبینی دقیق جریان نقدی، مدیریت ریسکها و تضمین بازپرداخت سرمایهگذاران را فراهم میکند. بدون این ساختار، حتی پروژههای با پتانسیل بالا نیز ممکن است با بحران نقدینگی یا توقف مواجه شوند. تجربه بینالمللی نشان میدهد که پروژههایی با طراحی مالی ضعیف، معمولاً بیشترین آسیب را در مراحل اجرایی متحمل میشوند.

2-ضرورت شناخت ابزارهای ضمانتی و مدیریت جریان نقدی:

ابزارهای ضمانتی مانند Performance Bond، Advance Payment Guarantee و Financial Guarantee به عنوان اهرمهای اصلی کاهش ریسک عمل میکنند. در کنار آن، مدیریت مستمر جریان نقدی، شناسایی انحرافها و اعمال مکانیسمهای تعدیل، پروژه را در برابر نوسانات اقتصادی و تغییرات بازار مقاوم میسازد. شناخت دقیق این ابزارها و نحوه استفاده بهینه از آنها، بخش مهمی از موفقیت مالی و قراردادی پروژه است.

3-نقش SPV و بانکها در کاهش ریسک و جلب اعتماد سرمایهگذار:

SPV با جداسازی داراییها و بدهیها، ریسک اعتباری را محدود و شفافیت پروژه را افزایش میدهد. بانکها نیز با ارزیابی دقیق جریان نقدی، ارائه ضمانتها و نظارت مالی، نقش کلیدی در ایجاد اعتماد سرمایهگذاران دارند. این دو عنصر ترکیبی از امنیت مالی و حقوقی فراهم میکنند که برای جذب سرمایه داخلی و بینالمللی حیاتی است. بدون این سازوکارها، پروژه با ریسک بالا و دشواری جذب سرمایه مواجه خواهد شد.

4–تأکید بر همکاری با مشاوران متخصص برای موفقیت پروژه:

همکاری با مشاوران متخصص، بهویژه مشاور حقوقی قرارداد و کارشناسان مالی، سنگ بنای موفقیت در پروژههای بزرگ است. حضور این متخصصان امکان طراحی مدلهای مالی واقعبینانه، انتخاب ابزارهای ضمانتی مناسب و مدیریت مؤثر قراردادها را فراهم میکند. مشاوران حقوقی قرارداد با حضور فعال از مراحل اولیه طراحی تا فاز اجرای پروژه، به کاهش چشمگیر ریسکهای حقوقی و مالی کمک کرده و شانس موفقیت نهایی پروژه را بهطور محسوسی افزایش میدهند. تجربه ثابت کرده است که پروژههای طراحی و مدیریت شده با راهنمایی کارشناسان مجرب، نه تنها بازده بهتری دارند، بلکه اختلافات و درگیریهای حقوقی کمتری را نیز تجربه میکنند.

چکلیست عملی تأمین مالی پروژههای PPP با نگاه حرفهای

۱. تحلیل اولیه پروژه و ارزیابی قابلیت تأمین مالی

- شناسایی مدل PPP مناسب: BOT، BOO، BLT و… با توجه به ویژگیهای پروژه و الزامات قانونی

- تحلیل جامع نیاز سرمایهای: تفکیک هزینههای ساخت، بهرهبرداری و نگهداری

- ارزیابی بازار و ظرفیت تولید/ارائه خدمات: مطالعات تقاضا و درآمد (Demand Study)

- شناسایی ذینفعان و منابع حمایتی: تضمینهای دولتی، تسهیلات بانک توسعهای، صندوقهای سرمایهگذاری PPP

نکته عملی: استفاده از تجربه بانک جهانی و یونیدو در پروژههای مشابه، به ویژه الگوهای Cash Flow و معیارهای ریسک، کمک میکند ارزیابی اولیه واقعبینانهتر شود.

۲. طراحی مدل جریان نقدی (Cash Flow) و تحلیل حساسیت

- تعیین نسبت Debt / Equity بهینه برای کاهش هزینه سرمایه و کنترل ریسک

- تهیه جریان نقدی پیشبینیشده برای کل دوره پروژه (حداقل ۱۰–۲۰ سال)

- تحلیل حساسیت جریان نقدی نسبت به تورم، نرخ بهره، تغییر تقاضا و تغییر قوانین

- سناریوهای مالی: خوشبینانه، واقعبینانه، بدبینانه

اقدام حرفهای: استفاده از استانداردهای World Bank و EPEC برای تحلیل جریان نقدی پروژههای زیرساختی باعث شفافیت و مقایسهپذیری دادهها میشود.

۳. شناسایی و پوشش ریسکها با ابزارهای تضمین و بیمه

- Performance Bond: تضمین حسن انجام پروژه و تعهدات پیمانکار

- Advance Payment Guarantee: تضمین بازپرداخت پیشپرداختها

- Financial Guarantee: تضمین بازپرداخت تسهیلات مالی

- Insurance: بیمههای فنی، سیاسی و زیستمحیطی برای پوشش ریسکهای غیرقابل پیشبینی

- Partial Risk Guarantee (PRG): کاهش ریسک سیاسی یا فسخ زودهنگام قرارداد

توصیه حرفهای: طراحی ترکیبی از این ابزارها با در نظر گرفتن استانداردهای بینالمللی، مانند بانک جهانی، سطح اطمینان سرمایهگذار و کارفرما را به حداکثر میرساند.

۴. ایجاد SPV و حاکمیت مالی

- تأسیس SPV مستقل برای مدیریت پروژه: تفکیک داراییها و بدهیها از ترازنامه سرمایهگذار

- تعیین حاکمیت: مشخص کردن نقش اعضای هیئتمدیره، سهامداران و کارفرما

- تعریف مکانیزمهای تصمیمگیری، نظارت و گزارشدهی مستمر

نکته عملی: تجربه یونیدو نشان میدهد که SPV شفاف، کلید موفقیت پروژههای بزرگ با سرمایهگذاری بلندمدت است.

۵. مستندسازی و شفافیت اطلاعات

- تهیه گزارشهای مالی و جریان نقدی دورهای با شاخصهای عملکرد (KPI)

- مستندسازی دقیق قراردادها، تضمینها و مکانیسمهای تعدیل مالی

- استفاده از الگوهای استاندارد بانک جهانی و یونیدو برای RFP و ارزیابی پیشنهادها

نکته عملی: شفافیت اطلاعات، هم در مرحله تأمین مالی و هم در طول اجرای پروژه، ریسک قانونی و مالی را به شدت کاهش میدهد.

نمونه جدول Cash Flow (پروژه ایرانی) – با رویکرد عملی

| سال | درآمد پیشبینی (میلیارد تومان) | هزینه ساخت (میلیارد تومان) | بهره بدهی (میلیارد تومان) | هزینه عملیاتی (میلیارد تومان) | جریان نقدی خالص (میلیارد تومان) |

|---|---|---|---|---|---|

| 1 | 200 | 150 | 10 | 15 | 25 |

| 2 | 220 | 0 | 12 | 18 | 190 |

| 3 | 240 | 0 | 12 | 18 | 210 |

| … | … | … | … | … | … |

| 10 | 400 | 0 | 10 | 20 | 370 |

توجه: تحلیل سناریوها (بدبینانه، واقعبینانه، خوشبینانه) باید در کنار این جدول اجرا شود تا تصمیمات سرمایهگذاری واقعی و عملیاتی باشند.

نمونه قالب تضمینها و ضمانتنامهها – با جزئیات عملی

۱. Performance Bond

بانک/شرکت بیمه متعهد میشود در صورت عدم انجام تعهدات پیمانکار طبق قرارداد شماره …، مبلغ … تومان را به کارفرما پرداخت نماید.

- مبلغ معمول: 5–10٪ کل قرارداد

- مدت: تا پایان فاز اجرا یا تسویه تعهدات

۲. Advance Payment Guarantee

بانک/شرکت بیمه متعهد میشود در صورت عدم انجام تعهدات پیمانکار، مبلغ پیشپرداخت پرداختی به پیمانکار را بازگرداند.

- مبلغ معمول: 10–20٪ قرارداد

- مدت: تا زمان بازپرداخت پیشپرداخت

۳. Financial Guarantee

بانک/موسسه مالی تضمین میکند هرگونه مبلغی که طبق قرارداد مالی پرداخت نشده است، تا سقف … تومان به سرمایهگذار پرداخت گردد.

- شامل وامهای داخلی و خارجی

- ابزارهای پوشش ریسک نرخ بهره، ارزی و سیاسی

۴. Partial Risk Guarantee (PRG)

بانک توسعهای یا نهاد بینالمللی متعهد میشود ریسک تغییر قوانین، فسخ قرارداد توسط دولت یا تأخیر در پرداختها را پوشش دهد.

- کاربرد اصلی: پروژههای دارای ریسک سیاسی و تأمین مالی خارجی

این چک لیست با تمرکز بر:

- کاربرد عملی برای حرفهایها و تیمهای مالی/حقوقی

- پیوند مستمر با استانداردهای بینالمللی (World Bank, UNIDO)

- ارائه ابزارهای قابل استفاده در پروژههای ایرانی

قابل استفاده در جلسات مشاوره، طراحی SPV و تأمین مالی پروژههای PPP است.

نتیجهگیری

اگر پروژه PPP شما در مرحله تأمین مالی است یا به دنبال طراحی مدل جریان نقدی، ساختار مالی پایدار و تطبیق با استانداردهای بینالمللی هستید، هماکنون با تیم متخصص ما تماس بگیرید. کوچکترین خطا در این مرحله میتواند میلیاردها تومان هزینه اضافه ایجاد کند و حتی موفقیت کل پروژه را به خطر بیندازد. بهرهگیری از تجربه و دانش حرفهای مشاور حقوقی یونس حسنزاده و تیم ما، تضمینکننده اجرای صحیح و پایداری مالی پروژه شماست.