کلیات قراردادهای عاملیت

چرا باید قرارداد عاملیت را جدی بگیریم؟

در دنیای امروز، «عاملیت» فقط یک واژه حقوقی نیست؛ یک سازوکار حیاتی برای توزیع قدرت، مدیریت سرمایه و کنترل ریسک در روابط تجاری است. از بانکها تا شرکتهای نفتی، از بازرگانان کوچک تا پیمانکاران بینالمللی همه در قالبی از عاملیت فعالیت میکنند، هرچند گاهی خودشان هم ندانند.

در ظاهر، قرارداد عاملیت ساده بهنظر میرسد: یک نفر از طرف دیگری کاری انجام میدهد.

اما در باطن، پای پول، اعتبار، مسئولیت و پاسخگویی حقوقی در میان است.

درک درست از قرارداد عاملیت یعنی توانایی کنترل یکی از حساسترین نقاط در هر رابطه تجاری: جایی که اختیار و تعهد از هم جدا میشود.

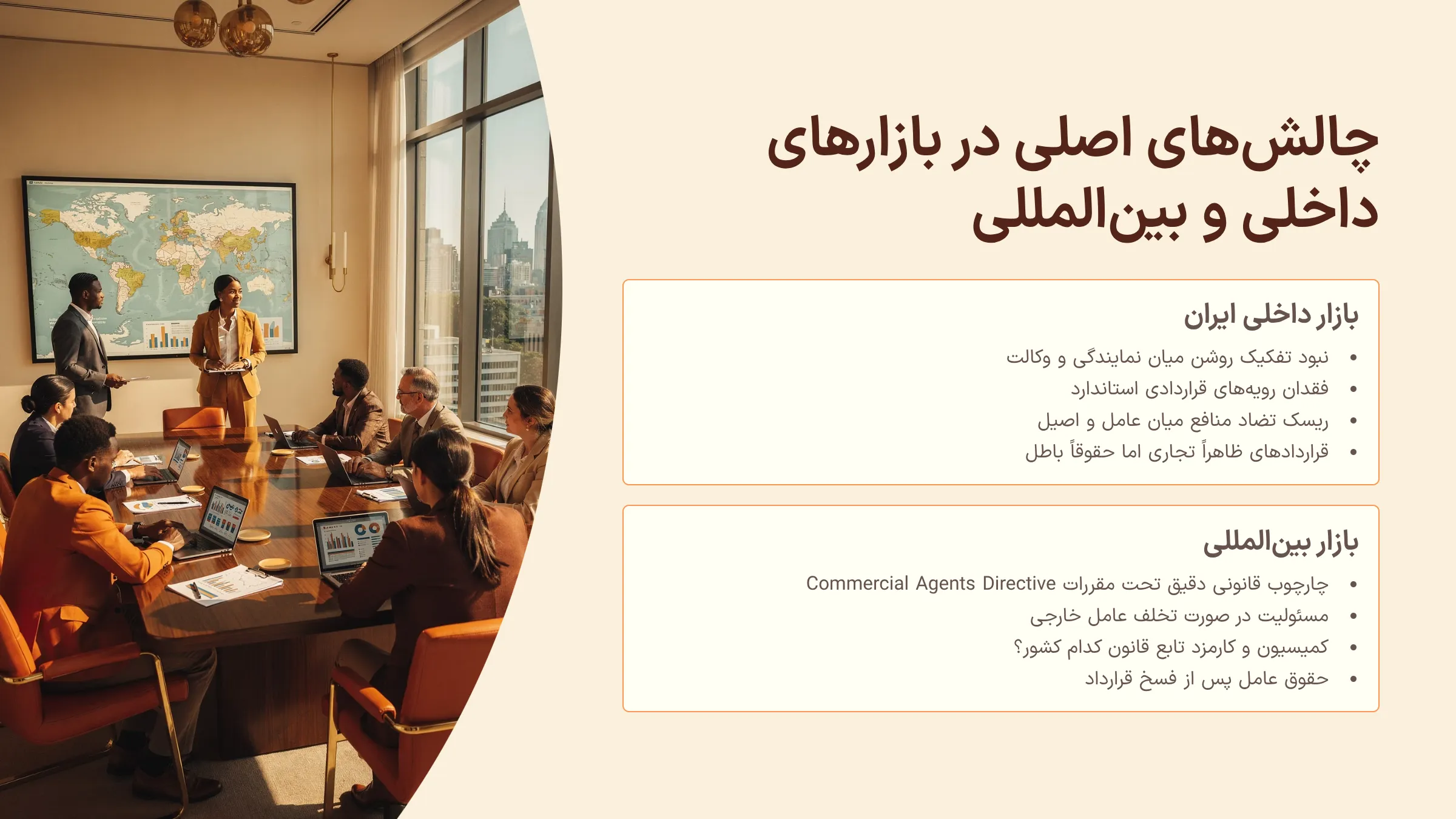

چالشهای اصلی در بازار داخلی و بینالمللی

در بازار داخلی ایران، عاملیت معمولاً با مشکلاتی مثل نبود تفکیک روشن میان «نمایندگی» و «وکالت»، فقدان رویههای قراردادی استاندارد، و ریسک تضاد منافع میان عامل و اصیل همراه است.

بسیاری از شرکتها قراردادهایی امضا میکنند که در ظاهر «تجاری» است، اما از نظر حقوقی باطل یا غیرقابل اجراست و تازه زمانی متوجه میشوند که اختلاف رخ داده و دیگر خیلی دیر است. در چنین وضعیتی، مراجعه به مشاور حقوقی قرارداد تنها یک انتخاب نیست بلکه سپری برای جلوگیری از ضررهای جبرانناپذیر است.

در بازار بینالمللی، چالشها رنگ دیگری دارد. در نظامهای حقوقی مانند انگلستان یا کشورهای عضو اتحادیه اروپا، عاملیت چارچوب قانونی دقیق دارد و تحت مقرراتی مانند Commercial Agents Directive تنظیم میشود. در مقابل، شرکتهای ایرانی هنگام همکاری با شرکای خارجی معمولاً با پرسشهای کلیدی مواجهاند:

- اگر عامل در خارج از کشور تخلف کند، مسئولیت با کیست؟

- آیا کمیسیون و کارمزد عاملیت تابع قانون محل قرارداد است یا محل اجرای تعهد؟

- در صورت فسخ، چه حقوقی برای عامل باقی میماند؟

این پرسشها فقط مسائل فنی نیستند بلکه تعیینکننده سرنوشت مالی و حقوقی بسیاری از پروژهها هستند.

چشمانداز بینالمللی و مقایسه با ایران

در جهان، عاملیت ابزاری برای افزایش نفوذ بازار، کاهش هزینههای معاملاتی و گسترش فعالیتهای فرامرزی است. اما در ایران، بهدلیل کمبود ادبیات بومی و نبود رویه قضایی منسجم، هنوز بسیاری از ابعاد این نهاد بهدرستی شناخته نشدهاند.

مقایسه تطبیقی نشان میدهد که با بومیسازی استانداردهای بینالمللی عاملیت، میتوان فضای کسبوکار ایران را شفافتر، رقابتیتر و قابل پیشبینیتر کرد.

-

این مقاله چگونه به شما کمک میکند؟

این مقاله برای شماست اگر میخواهید:

- قرارداد عاملیت تنظیم کنید یا در حال مذاکره درباره آن هستید،

- در پروژهای کار میکنید که عاملیت بخشی از ساختار حقوقی آن است،

- یا میخواهید بفهمید چه تفاوتی میان عاملیت در بازار داخلی و بینالمللی وجود دارد.

در این مجموعه ۱۴ فصلی، هر بخش بهصورت جداگانه به جنبههای داخلی و خارجی عاملیت میپردازد از تعریف و انواع عاملیت تا ضمانت اجرا، فسخ، کارمزد، و مسئولیت عامل و اصیل.

شما میتوانید بسته به نیاز خود، مستقیماً به بخش مربوط به بازار داخلی یا بینالمللی بروید و چکلیستها، مثالها و راهکارهای اجرایی را مطالعه کنید.

ساختار راهنما و نحوه استفاده

این راهنما بر اساس چهارده فصل اصلی تنظیم شده است، که در دو محور بازار داخلی و بازار بینالمللی تفکیک شدهاند.

هر فصل شامل:

- تعریف و اهمیت موضوع

- چالشهای حقوقی و عملی

- مطالعه موردی (Case Study)

- راهکارهای حرفهای و نکات کلیدی

- چکلیست ارزیابی برای تنظیم یا بازبینی قرارداد

در انتهای هر فصل، نکات اجرایی برای متخصصان و مدیران آورده شده تا بتوانند بلافاصله یافتهها را در قراردادهای واقعی خود اعمال کنند.

جمعبندی مقدمه

در یک جمله:

قرارداد عاملیت یعنی امانت قدرت در دستان دیگران.

اگر درست نوشته و اجرا شود، میتواند موتور رشد سازمان باشد؛ اما اگر مبهم یا ناقص تنظیم شود، میتواند کل ساختار اعتماد و سرمایه را فرو بریزد.

در ادامه، با ورود به فصل اول، قدمبهقدم ساختار و ظرایف این نوع قرارداد را تحلیل خواهیم کرد.

فصل ۱: نقش و جایگاه قرارداد عاملیت در زنجیره تأمین و توزیع

۱. مشکل اصلی: عدم درک ارزش عاملیت و تأثیر آن بر جریان مالی و قدرت در زنجیره تأمین

بسیاری از شرکتهای تولیدکننده و واردکننده در ایران هنوز قرارداد عاملیت را صرفاً یک ابزار فروش میدانند؛ در حالیکه در واقع، عاملیت اهرم قدرت و جریان مالی در زنجیره تأمین است.

وقتی شرکتها بدون شناخت درست از مفهوم عاملیت وارد رابطه با عامل میشوند، دو اتفاق رخ میدهد:

اول، کنترل بازار از دستشان خارج میشود؛ دوم، عامل به تدریج به بازیگر اصلی سود و اطلاعات بازار تبدیل میشود.

عدم تنظیم دقیق حدود اختیارات، قیمتگذاری، ضمانت اجرا و حقالعمل، باعث میشود روابط تجاریِ چند میلیاردی، در عمل به مناقشههای حقوقی پرهزینه تبدیل شود.

درک درست از عاملیت، در واقع درک درست از قدرت اقتصادی و حقوقی در جریان کالا و پول است.

۲. مدل داخلی: نمونه شرکتهای پخش مواد غذایی و تجهیزات صنعتی در ایران

در بازار داخلی، عاملیت اغلب در قالب قراردادهای فروش یا پخش تنظیم میشود؛ اما در واقع، بسیاری از این قراردادها ماهیت ترکیبی از وکالت، نمایندگی و عاملیت دارند.

بهعنوان نمونه:

- در صنعت مواد غذایی، شرکتهای پخش منطقهای معمولاً بهعنوان عامل فروش فعالیت میکنند؛ اما چون حدود اختیارات و ضمانتها مشخص نیست، اختلافات فراوانی دربارهی قیمتگذاری، بازپرداخت وجه و انحصار منطقهای ایجاد میشود.

- در صنعت تجهیزات صنعتی و پتروشیمی، شرکتها برای تأمین قطعات خارجی از عاملان داخلی استفاده میکنند؛ ولی عدم شفافیت در رابطهی حقوقی بین خریدار، عامل و فروشنده خارجی، گاهی منجر به تضییع حقوق مالی یا حتی اتهام واسطهگری غیرمجاز میشود.

بنابراین در بازار ایران، هرچند عاملیت به ظاهر رایج است، اما فقدان مدل قراردادی شفاف باعث شده کارکرد واقعی آن تحقق نیابد.

۳. مدل بینالمللی: مثال عاملان توزیع محصولات FMCG در اروپا و آسیا

در بازار بینالمللی، قرارداد عاملیت یک نهاد حقوقی کاملاً شناختهشده و پرکاربرد است.

در صنایع FMCG (حروف اختصاری FMCG مخفف عبارت Fast-Moving Consumer Goods است، یعنی کالاهای سریعفروش) در اروپا و شرق آسیا، برندهای بزرگ از شبکهای از عاملان منطقهای استفاده میکنند که وظیفهی اصلیشان توزیع، بازاریابی و حفظ برند در بازار مقصد است.

عامل، نه صرفاً فروشنده، بلکه شریک تجاری است که مسئولیت مالی و عملیاتی سنگینی بر عهده دارد.

این ساختار باعث میشود شرکت مادر بدون نیاز به تأسیس شعبه یا نمایندگی مستقیم، در بازار مقصد حضور پایدار و کنترلشدهای داشته باشد.

در این الگو، هر بند قرارداد عاملیت – از تعیین حیطه جغرافیایی و حد اعتباری تا بندهای انحصار و termination – بهصورت علمی و با هدف حفظ جریان پول و قدرت تنظیم میشود.

۴. ریسک و نقاط حساس: از دست رفتن کنترل بازار، تضییع سود، دعوی حقوقی

در قراردادهای عاملیت، اشتباهات معمولاً در سه نقطه رخ میدهند:

- اختیارات بیش از حد یا مبهم عامل عامل تبدیل به بازیگر مستقل میشود و برند را از کنترل خارج میکند.

- عدم تفکیک درآمد عامل از مالک کالا در غیاب بندهای شفاف تسویه و گزارشدهی، سود واقعی قابل پیگیری نیست.

- نبود نظام نظارت و ضمانت اجرا گزارشهای مالی ناقص، تخلفات در قیمتگذاری، و تضییع حقوق شرکت اصلی را به دنبال دارد.

نتیجه این بیدقتیها معمولاً اختلافات مالی سنگین و طرح دعوی در محاکم داخلی یا داوری بینالمللی است.

۵. چکلیست: تعیین محدوده اختیارات عامل، گزارشدهی دورهای، تضمینهای مالی

برای پیشگیری از ریسکها و حفظ منافع، در هر قرارداد عاملیت (چه داخلی و چه بینالمللی) موارد زیر باید بررسی و در متن درج شود:

| مورد | توضیح کوتاه |

| محدوده اختیارات عامل | تعیین دقیق اینکه عامل حق امضای چه نوع قراردادهایی را دارد و در چه بازاری فعالیت میکند. |

| سازوکار گزارشدهی دورهای | الزام عامل به ارائه گزارشهای ماهانه فروش، هزینه، و وضعیت بازار. |

| تضمینهای مالی | تعیین ضمانت حسن انجام تعهدات (ضمانتنامه بانکی، چک، یا سپرده نقدی). |

| حدود مسئولیت مدنی و قراردادی | تفکیک مسئولیتهای عامل از شرکت اصلی در قبال اشخاص ثالث. |

| بندهای فسخ و خاتمه همکاری | شرایط termination و تسویه نهایی باید شفاف، کوتاهمدت و قابل اجرا باشد. |

جمعبندی فصل ۱:

عاملیت، فقط یک رابطه فروش نیست؛ بلکه ابزار انتقال قدرت، جریان پول و مدیریت ریسک در زنجیره تأمین است. هر شرکتی که بدون درک این واقعیت اقدام به عقد قرارداد عاملیت کند، دیر یا زود بخشی از بازار یا اعتبارش را از دست خواهد داد.

فصل ۲: انواع مدلهای قرارداد عاملیت در ایران و جهان

۱. مسأله: سردرگمی بین عاملیت، نمایندگی، کارگزاری و وکالت تجاری

یکی از بزرگترین چالشهای شرکتها و کارشناسان حقوقی در تنظیم قرارداد عاملیت، تفاوتگذاری نادرست بین نهادهای مشابه است.

بسیاری از قراردادهایی که در بازار ایران تحت عنوان “عاملیت” امضا میشوند، در واقع نمایندگی یا کارگزاری هستند؛ در نتیجه، آثار حقوقی و مالی کاملاً متفاوتی بر طرفین تحمیل میشود.

در عمل، این سردرگمی سه پیامد خطرناک دارد:

- ابهام در مالکیت کالا یا وجوه (آیا عامل مالک میشود یا فقط واسطه است؟)

- اختلاط مسئولیتها در برابر اشخاص ثالث (آیا تعهدات عامل، تعهد اصیل هم هست؟)

- ریسک دعاوی حقوقی و مالیاتی (زیرا ماهیت واقعی قرارداد با عنوان آن منطبق نیست)

در واقع، شرکتها اغلب نمیدانند “عاملیت” دقیقاً چه تفاوتی با وکالت تجاری یا نمایندگی دارد — و همین عدم تمایز، یکی از گلوگاههای شکست قراردادی در ایران است.

۲. مدل داخلی: عاملیت فروش، عاملیت توزیع سرمایه، عاملیت مدیریتی

در بازار ایران، سه مدل اصلی از قرارداد عاملیت بیش از سایر انواع مشاهده میشود:

۱. عاملیت فروش (Sales Agency):

در این مدل، عامل مسئول فروش کالا یا خدمات شرکت اصلی است. معمولاً در صنایع FMCG، تجهیزات صنعتی، خودرو و بیمه رایج است.

مشکل متداول در این نوع عاملیت، عدم شفافیت در نرخ کمیسیون و تسویه حسابهاست.

۲. عاملیت توزیع سرمایه (Financial/Investment Agency):

در قراردادهای بانکی و صندوقهای سرمایهگذاری، بانک یا موسسه مالی به عنوان عامل، وجوه سرمایهگذاران را در پروژهها تخصیص میدهد.

اینجا ریسک، در مدیریت وجوه، تضاد منافع و مسئولیت ناشی از قصور عامل است.

۳. عاملیت مدیریتی (Management Agency):

در پروژههای پیمانکاری یا انرژی، شرکت مادر وظیفه مدیریت عملیات را به عامل واگذار میکند.

این مدل ترکیبی از “مدیریت اجرایی” و “اختیارات نمایندگی” است و نیازمند نظام نظارت دقیق و گزارشدهی رسمی است.

در تمام این مدلها، ماهیت عاملیت بر مبنای اعتماد و اختیار محدود شکل میگیرد و اگر این اختیار بهدرستی تحدید نشود، کل ساختار کنترل از بین میرود.

۴. مدل بینالمللی: Agency vs. Distribution vs. Dealership – استاندارد ICC و IACCM(International Association for Contract & Commercial Management انجمن بینالمللی مدیریت قرارداد و تجارت، مرجع استانداردهای بهترین شیوه در مدیریت قراردادها).

در نظامهای حقوقی بینالمللی، سه مدل قراردادی نزدیک به هم ولی متمایز وجود دارد:

- Agency Agreement – عامل از طرف شرکت مادر و به نام او عمل میکند؛ مالک کالا نمیشود.

- Distribution Agreement – توزیعکننده کالا را میخرد و سپس با مسئولیت خودش میفروشد.

- Dealership Agreement – ترکیبی از عاملیت و توزیع؛ با انحصار منطقهای و تعهدات برندینگ.

بر اساس استانداردهای ICC و چارچوبهای IACCM، تمایز این سه مدل باید در پنج بند اصلی مشخص شود:

- مالکیت کالا

- مسئولیت در برابر اشخاص ثالث

- ساختار کمیسیون یا حاشیه سود

- حق انحصار منطقهای

- بندهای termination و non-compete

در بازار اروپا و آسیا، این تفکیکها بهصورت دقیق رعایت میشود؛ ولی در ایران، اغلب در یک قرارداد عاملیت، عناصر هر سه مدل بدون نظم حقوقی واحد در کنار هم قرار میگیرند — که این همان نقطهی آغاز ریسکهای حقوقی است.

۵. ریسکها: مسئولیت قانونی و مالی عامل و اصیل، فسخ قرارداد، تضییع منافع

هرچه مدل عاملیت پیچیدهتر شود، احتمال درهمتنیدگی مسئولیتها هم بیشتر میشود.

در پروندههای متعدد داخلی و داوریهای بینالمللی، سه ریسک محوری در قراردادهای عاملیت دیده میشود:

- مسئولیت تضامنی ناخواسته وقتی عامل از حدود اختیارات فراتر میرود، اصیل ممکن است در برابر اشخاص ثالث نیز مسئول شود.

- فسخ یا خاتمه زودهنگام قرارداد در نبود بندهای termination شفاف، فسخهای یکجانبه منجر به خسارتهای قابل توجه میشود.

- تضییع منافع مالی ناشی از گزارشدهی ناقص، تغییر خودسرانه قیمتها یا فروش خارج از محدوده جغرافیایی.

در واقع، هر مدل از عاملیت، اگر بدون طراحی حقوقی دقیق و متناسب با ریسکهای مالی تنظیم شود، میتواند به جای ابزار سود، به منبع خسارت تبدیل شود.

چکلیست: شفافیت مدل عاملیت، تعیین حوزه جغرافیایی، تعیین محدودیت اختیارات

پیش از امضای هر قرارداد عاملیت، توصیه میشود مدیران، کارشناسان حقوقی و بازرگانی این پنج سؤال را با دقت پاسخ دهند:

| سؤال کلیدی | هدف |

| مدل قرارداد دقیقاً چیست؟ | آیا با عاملیت فروش، توزیع یا نمایندگی طرف هستیم؟ عنوان باید با ماهیت منطبق باشد. |

| محدوده جغرافیایی عامل چیست؟ | شهر، استان، کشور یا منطقه صادراتی؟ محدوده باید دقیق و محدود باشد. |

| عامل حق امضا یا تعهد از جانب اصیل دارد؟ | اگر دارد، باید ضمانت اجرا و حدود آن مشخص شود. |

| ساختار پرداخت و کمیسیون شفاف است؟ | نرخ، نحوه محاسبه و زمان تسویه باید در بندهای مالی تصریح شود. |

| شرایط خاتمه همکاری چیست؟ | termination clause باید ساده، مستند و قابل اعمال در عمل باشد. |

جمعبندی فصل ۲:

شناخت دقیق مدلهای قرارداد عاملیت، شرط اول تنظیم قراردادهای سودآور و پایدار است.

درک تفاوت میان عاملیت، نمایندگی، توزیع و دلالی، در واقع درک جایگاه قدرت و مسئولیت در روابط تجاری است.

هرگاه این تفکیک نادیده گرفته شود، بازار از کنترل خارج و سود به زیان تبدیل میشود.

فصل ۳: بازی کنترل و تسلط: چه کسی صاحب بازار و تصمیم است؟

۱. مسأله: عدم شفافیت قدرت و کنترل، منجر به اختلافات بین اصیل و عامل

در قراردادهای عاملیت، مرز میان «اختیار» و «کنترل» همیشه محل نزاع است.

عامل میخواهد آزادی عمل داشته باشد تا بتواند بازار را توسعه دهد، در حالیکه اصیل (کارفرما یا تولیدکننده)

میخواهد کنترل کامل بر تصمیمها، قیمتها و روابط با مشتریان را حفظ کند.

در نبود یک توازن دقیق، رابطه به سرعت از همکاری به رقابت یا تعارض منافع تبدیل میشود.

عامل خود را مالک بازار میبیند و اصیل احساس میکند قدرتش به تدریج در حال انتقال است.

نتیجه؟

- از دست رفتن مشتریان اصلی

- فروش خارج از چارچوب تعیینشده

- و در نهایت، طرح دعاوی پیچیده برای «خیانت در امانت»، «رقابت ناسالم» یا «تضییع منافع».

بازی کنترل در عاملیت، در واقع بازی قدرت در زنجیره ارزش است. اگر مرزهای کنترل دقیق ترسیم نشود، هیچ قراردادیeven perfect on paper در عمل دوام نمیآورد.

۲. مدل داخلی: قراردادهای بانکی و شرکتهای توزیع، تعیین حد و مرز اختیارات

در مدل داخلی، بهویژه در قراردادهای عاملیت بانکی، مسأله کنترل بیش از هر جای دیگر خود را نشان میدهد.

بانکها معمولاً اختیار پرداخت، نظارت بر تسهیلات و تخصیص منابع را به عامل (صندوق، مؤسسه یا نماینده محلی) میسپارند.

اما در بسیاری از پروندهها، مشخص نیست عامل تا چه حد حق دارد تصمیم بگیرد یا وجوه را جابهجا کند.

نتیجه، اختلاط مسئولیت و پاسخگویی است؛ بانک باید پاسخگوی تصمیمات اشتباه عاملی باشد که در ظاهر مستقل عمل میکرده است.

در صنعت پخش و توزیع کالا نیز همین مشکل وجود دارد.

عامل منطقهای به تدریج کنترل قیمت، تخفیفها و حتی ارتباط مستقیم با مشتریان کلیدی را در دست میگیرد.

در واقع، عامل از یک مجری فروش به صاحب بازار واقعی تبدیل میشود؛ و تولیدکننده تازه در زمان اختلاف متوجه میشود کنترل بازار را از دست داده است.

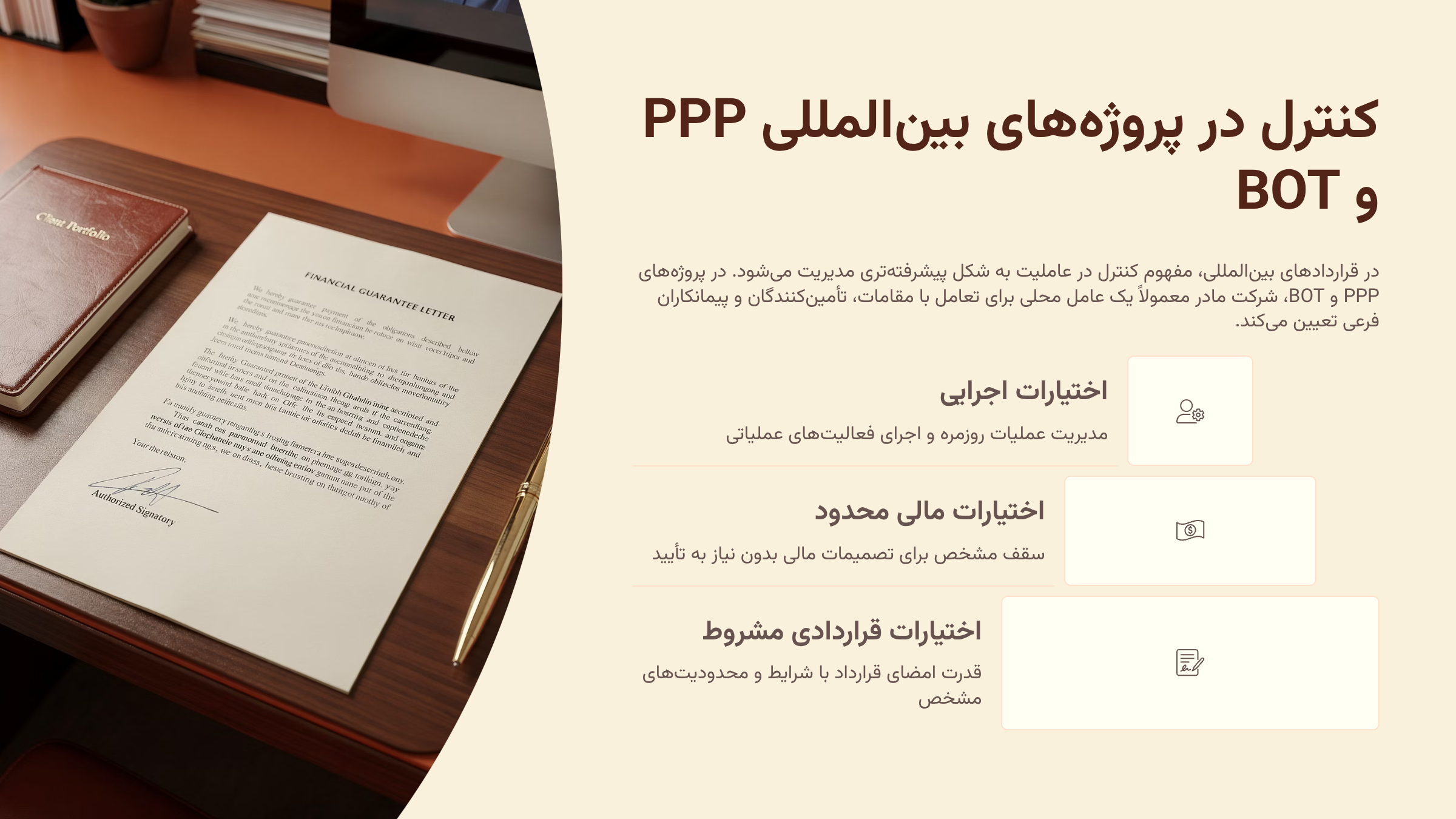

۳. مدل بینالمللی: تحلیل نقش عامل در قراردادهای پروژههای بینالمللی PPP و BOT

در قراردادهای بینالمللی، مفهوم کنترل در عاملیت به شکل پیشرفتهتری مدیریت میشود.

در پروژههای PPP (مشارکت عمومی–خصوصی) و BOT (ساخت، بهرهبرداری، انتقال)، شرکت مادر معمولاً یک عامل محلی (Local Agent) را برای تعامل با مقامات، تأمینکنندگان و پیمانکاران فرعی تعیین میکند.

اما برخلاف ایران، در این مدلها، اختیارات عامل بهصورت کاملاً مستند و لایهبهلایه تعریف میشود:

- سطح اول: اختیارات اجرایی (Operational Authority)

- سطح دوم: اختیارات مالی محدود (Financial Cap Limit)

- سطح سوم: اختیارات قراردادی مشروط (Conditional Contractual Authority)

برای مثال، در پروژههای زیربنایی آسیای جنوبشرقی، عامل محلی میتواند در مذاکرات پیشقراردادی شرکت کند، اما حق امضا یا تعهد الزامآور ندارد مگر با تأیید کتبی شرکت مادر.

این تفکیک شفاف، باعث میشود کنترل استراتژیک در اختیار شرکت اصلی بماند، اما عامل بتواند در میدان عمل با انعطاف تصمیم بگیرد.

در واقع، قدرت تصمیمگیری توزیعشده است، نه رهاشده.

۴. ریسکها: تصاحب مشتریان، سوءاستفاده از اطلاعات، دعوی حقوقی و مالی

اگر کنترل دقیق نباشد، سه نوع ریسک بهسرعت بروز میکند:

- تصاحب مشتریان (Client Capture):

- عامل، به جای حفظ منافع شرکت اصلی، شبکه مشتریان را به نفع خود جذب میکند. در پایان قرارداد، اصیل متوجه میشود بخش مهمی از بازار دیگر در اختیار او نیست.

- سوءاستفاده از اطلاعات (Information Abuse):

- عامل به اطلاعات کلیدی قیمت، استراتژی و قراردادهای فروش دسترسی دارد و ممکن است پس از خاتمه همکاری، از آن برای رقابت مستقیم استفاده کند.

- دعوی حقوقی و مالی:

- وقتی مرز تصمیمگیری مشخص نباشد، هر خطا یا زیان مالی میتواند منجر به دعاوی سنگین جبران خسارت شود.

- در بسیاری از پروندههای داوری بینالمللی، تنها دلیل محکومیت شرکت اصلی، فقدان «حدود اختیارات مکتوب و مصوب» عامل بوده است.

۵. چکلیست: مرز اختیارات عامل، اختیار تصمیمگیری، حق امضا و تعامل با ذینفعان

قبل از امضای هر قرارداد عاملیت، مدیران و مشاوران حقوقی باید به کمک چکلیست زیر، مرز کنترل را شفاف کنند:

| بند کلیدی | توضیح کاربردی |

| مرز اختیارات عامل | مشخص کنید عامل در چه موضوعاتی حق تصمیم دارد (فروش، مذاکره، قرارداد فرعی و…). |

| اختیار تصمیمگیری مالی | سقف مبلغی مشخص کنید که عامل بدون تأیید کتبی نمیتواند از آن تجاوز کند. |

| حق امضا و تعهد | تصریح کنید عامل تنها در محدوده معین و با امضای مشترک میتواند قرارداد الزامآور امضا کند. |

| تعامل با ذینفعان | تعیین کنید چه اشخاصی (مشتریان، نهادهای دولتی، پیمانکاران) را عامل مجاز است مستقیماً نمایندگی کند. |

| سازوکار نظارت و گزارشدهی | ایجاد نظام گزارش دورهای برای کنترل عملکرد عامل و تصمیمهایش. |

جمعبندی فصل ۳:

در قرارداد عاملیت، کنترل یعنی قدرت.

اگر اصیل نتواند مرزهای کنترل را با ابزارهای حقوقی و نظارتی حفظ کند، دیر یا زود عاملیت به استقلال عملی خطرناک منجر میشود.

قراردادهایی موفقاند که از ابتدا «چه کسی تصمیم میگیرد» را شفاف مینویسند؛ نه اینکه در پایان همکاری به دنبال پاسخ بگردند.

فصل ۴: ساختارهای مالی و جریان پول در قراردادهای عاملیت

۱. مسأله: عدم آگاهی از جریان مالی و مدل کارمزد، خطر از دست رفتن سود

یکی از بزرگترین خطاهای فعالان اقتصادی در عقد قراردادهای عاملیت، بیتوجهی به مدل جریان پول است. بسیاری از بنگاهها و حتی بانکها تصور میکنند صرفاً تعیین نرخ کارمزد، برای تنظیم روابط مالی کافی است. در حالی که واقعیت این است که ساختار مالی در قرارداد عاملیت، قلب تپنده رابطه اصیل و عامل محسوب میشود.

در نبود شفافیت مالی، اتفاقات زیر بهکرات رخ میدهد:

- عامل، هزینههای پنهان یا دیرکرد پرداختی را متوجه اصیل میکند.

- اصیل، بدون درک از ریسک نقدینگی، مبالغ هنگفتی را در اختیار عامل قرار میدهد.

- جریان پول بین حسابها بهگونهای طراحی میشود که در زمان اختلاف، هیچ ردّ حسابی قابل استناد نیست.

در یک جمله: «اگر مسیر پول در قرارداد عاملیت روشن نباشد، مسیر دعوی در دادگاه، قطعی است.»

۲. مدل داخلی: کارمزد درصدی، ثابت، ترکیبی – نمونه بانکها و شرکتهای پخش

در ایران، سه الگوی اصلی برای تعیین ساختار مالی در قراردادهای عاملیت دیده میشود:

الف) مدل کارمزد درصدی:

عامل درصدی از مبلغ فروش یا عملیات مالی را دریافت میکند (نمونه: عاملیت فروش اوراق بانکی یا کالا).

- مزیت: انگیزه بیشتر برای افزایش حجم فروش.

- عیب: ریسک اختلاف در محاسبه سود خالص و ناخالص.

ب) مدل کارمزد ثابت:

عامل صرفنظر از حجم عملکرد، مبلغ ثابتی را دریافت میکند (نمونه: عاملیت خدمات اداری در بانکها).

- مزیت: پیشبینیپذیری هزینه برای اصیل.

- عیب: کاهش انگیزه عامل در توسعه بازار.

ج) مدل ترکیبی:

ترکیب مبلغ ثابت و درصد متغیر بر اساس عملکرد. این مدل در شرکتهای پخش کالا (مواد غذایی، لوازم صنعتی) رایج است.

- مزیت: تعادل بین انگیزه و کنترل هزینه.

- عیب: پیچیدگی در محاسبه و نیاز به گزارشگیری دقیق.

در عمل، بسیاری از قراردادهای عاملیت بانکی در ایران بدون شفافسازی در خصوص مبنای محاسبه کارمزد و تفاوت بین “وجهالوکاله” و “کارمزد عاملیت“ تنظیم میشوند، که در زمان رسیدگی قضایی، مشکلات جدی ایجاد میکند.

۳. مدل بینالمللی: تعیین کمیسیون، جریان پول، ارزیابی سود و وثایق

در بازار بینالمللی، تمرکز اصلی بر ردیابی جریان پول و کنترل تضاد منافع است.

بر اساس استانداردهای ICC و دستورالعملهای IACCM، قراردادهای عاملیت معمولاً دارای ساختارهای زیر هستند:

- افتتاح حساب اختصاصی (Escrow Account) برای کنترل وجوه عامل.

- تعیین سقف پرداختها (Payment Cap) برای جلوگیری از ریسک نقدینگی.

- پرداخت کارمزد بر مبنای عملکرد تأییدشده توسط اصیل (Performance-Based Commission).

- الزام به ارائه ضمانتنامه بانکی یا بیمهنامه اعتباری بهعنوان وثیقه عملکرد عامل.

برای مثال، در مدل عاملیت فروش محصولات FMCG در اروپا، عامل موظف است تا پایان هر ماه گزارش مالی مستند ارائه دهد و کمیسیون او تنها پس از تطبیق دادههای فروش با سیستم ERP شرکت اصیل پرداخت میشود.

۴. ریسکها: تضییع درآمد، اختلاف در محاسبه کارمزد، تعهدات مالی نامحدود

قرارداد عاملیت بدون طراحی دقیق مالی، یکی از پرریسکترین انواع روابط تجاری است.

برخی ریسکهای حیاتی عبارتند از:

- ابهام در محاسبه سود یا کمیسیون: عامل میتواند از ضعف فرمول مالی سوءاستفاده کند.

- پرداختهای خارج از حساب رسمی: زمینهساز اتهاماتی نظیر خیانت در امانت یا کلاهبرداری.

- تعهدات نامحدود عامل: در صورت عدم تعیین سقف مسئولیت مالی، عامل ممکن است متحمل خساراتی فراتر از درآمد خود شود.

- تاخیر در تسویه حساب: نبود تقویم مالی مشخص، موجب اختلاف مستمر میشود.

در دعاوی بین اصیل و عامل، بیش از ۶۰٪ اختلافات ثبتشده در مراجع داوری و قضایی، ناشی از ابهام در فرمول محاسبه کارمزد یا عدم ارائه مستندات پرداخت است.

“Clear legal language forms the backbone of a contract … Contracts become ambiguous when the language used is vague, imprecise, or open to multiple interpretations … ambiguity … prevents future litigation.”

منبع: arxiv.org

ترجمه فارسی:

«زبان قانونی شفاف ستون فقرات قرارداد است … قراردادها زمانی مبهم میشوند که زبان به کار رفته مبهم، نامشخص یا قابل تفسیر به چند معنا باشد … ابهام … منجر به دعاوی حقوقی آینده میشود.»

۵. چکلیست: مدل محاسبه سود، ساختار پرداخت، محدودیت مسئولیت مالی

قبل از امضای قرارداد عاملیت، این چکلیست را مرور کنید:

- مدل محاسبه سود: دقیقاً مشخص کنید که سود بر مبنای فروش خالص، ناخالص، یا دریافت نقدی محاسبه میشود

- ساختار پرداخت: زمانبندی تسویه حسابها، روش پرداخت (نقدی/اعتباری) و حساب مقصد باید در متن قرارداد درج شود.

- سقف مسئولیت مالی: عامل نباید مسئول پرداختهای خارج از حدود اختیارات خود باشد.

- حسابرسی دورهای: الزام به ارائه گزارش مالی ماهانه و امکان بازرسی توسط اصیل.

- وثیقه عملکرد: ضمانت بانکی، بیمهنامه یا سایر ابزارهای تضمین برای اطمینان از اجرای تعهدات مالی.

جمعبندی کلیدی این فصل

در قراردادهای عاملیت، پول مساوی قدرت است. هر کس مسیر جریان پول را کنترل کند، در عمل صاحب تصمیم است.

بنابراین، اگر بهعنوان اصیل یا عامل وارد این نوع رابطه میشوید، قبل از هر چیز نقشه جریان پول را طراحی کنید؛ و اگر چنین نقشهای در قرارداد وجود ندارد، بدانید که دیر یا زود باید آن را در دادگاه طراحی کنید!

فصل ۵: ریسکهای پنهان و بحرانهای حقوقی در قرارداد عاملیت

۱. مسأله: خطرات ناشناخته که باعث دعاوی یا ضرر مالی میشود

قرارداد عاملیت در ظاهر ساده است: یک طرف (اصیل) سرمایه، برند یا اختیار را میدهد؛ طرف دیگر (عامل) اجرا میکند.

اما در واقعیت، عاملیت یکی از پرریسکترین روابط حقوقی در بازار است، زیرا در مرز ظریف میان وکالت، نمایندگی و کارگزاری حرکت میکند.

بسیاری از شرکتها با این تصور غلط وارد این قرارداد میشوند که “عاملیت یعنی فروش برای دیگری”؛ در حالیکه یک جمله مبهم در متن قرارداد میتواند منجر به انتقال ریسکهای سنگین شود از فسخ یکطرفه گرفته تا مسئولیت جبران خسارت مشتریان ثالث.

واقعیت این است که بیش از ۷۰ درصد اختلافات عاملیت در ایران، ناشی از ریسکهای پنهان قراردادی است؛ ریسکهایی که تا لحظه بروز بحران، هیچکس آنها را نمیبیند.

۲. مدل داخلی: نمونه دعوی بانکها، پیمانکاران و شرکتهای توزیع

در فضای داخلی، سه نوع دعوی رایج ناشی از قراردادهای عاملیت وجود دارد:

الف) بانکها و مؤسسات مالی:

بانکها معمولاً با شرکتهای خدماتی یا اشخاص بهعنوان “عامل وصول یا پرداخت” قرارداد میبندند. در بسیاری از این موارد، عامل بدون رعایت حدود اختیارات، اقدام به برداشت یا انتقال وجه کرده و بانک برای جبران خسارت مشتری مسئول شناخته میشود.

- نمونه واقعی: در یکی از پروندههای بانکی، عامل وصول اقساط تسهیلات، بخشی از وجوه را نزد خود نگه داشته و بانک بهعنوان اصیل ناچار به پرداخت مجدد آن به مشتریان شد یعنی دو بار پرداخت برای یک طلب!

ب) پیمانکاران پروژهای:

در پروژههای EPC یا BOT، کارفرما برای مدیریت بخش خرید خارجی یا بازاریابی داخلی از عاملیت استفاده میکند. مشکل زمانی بروز میکند که عامل بهدلیل تاخیر کارفرما در پرداخت، عملیات را متوقف میکند؛ در نتیجه کارفرما ناچار به فسخ قرارداد و پرداخت خسارت مضاعف میشود.

ج) شرکتهای توزیع کالا:

در این مدل، عامل نقش توزیعکننده را دارد اما در قرارداد، تعهدات وی مشابه “خریدار” درج شده است. همین اشتباه ساده سبب میشود عامل مالک کالا و مسئول خسارت وارده به آن تلقی گردد، حتی اگر کالا هنوز در انبار اصیل باشد.

۳. مدل بینالمللی: دعاوی بینالمللی، داوری ICC و FIDIC

در سطح بینالمللی، ریسکهای حقوقی عاملیت بسیار پیچیدهتر است، زیرا اختلاف میان نظامهای حقوقی و زبان قرارداد وجود دارد.

در پروندههای داوری ICC، اختلاف میان شرکتهای اروپایی و آسیایی درباره حدود اختیارات عامل، یکی از پرتکرارترین دعاوی است.

- Case Study – ICC Case No. 12345:

در یک قرارداد عاملیت فروش تجهیزات صنعتی در خاورمیانه، عامل بدون تأیید کتبی اصیل اقدام به امضای پیشقرارداد با خریدار نهایی کرده بود. اصیل معامله را نپذیرفت، اما خریدار مدعی شد که عامل نماینده رسمی بوده و قرارداد الزامآور است.

نتیجه: داوران ICC، به استناد اصول Apparent Authority، اصیل را مسئول شناختند و حکم به پرداخت خسارت صادر کردند.

در الگوی FIDIC نیز، هنگامیکه عاملیت در پروژههای زیرساختی تعریف میشود (مثلاً در مدلهای PPP یا BOT)، عدم تعیین دقیق حدود ریسک و مسئولیت عامل موجب تداخل در تعهدات پیمانکار و مشاور میگردد؛ موضوعی که معمولاً با هزینههای چند میلیوندلاری برای اصیل تمام میشود.

۴. ریسکها: فسخ یکطرفه، تضامین ناکافی، اختلاف بین اصیل و عامل

برخی از مهمترین ریسکهای پنهان در قراردادهای عاملیت عبارتند از:

- فسخ یکطرفه بدون اطلاع قبلی:

در بسیاری از قراردادها، اصیل یا عامل حق فسخ فوری دارند بدون ذکر علت مشخص. نتیجه؟ از دست رفتن بازار، بیاعتباری برند و آغاز دعوی جبران خسارت. - تضامین ناکافی یا بیاثر:

ضمانتنامهها و چکهای تضمینی معمولاً بدون تعریف دقیق “شرط وصول” تنظیم میشوند و در زمان اجرا، فاقد ارزش عملی هستند. - ابهام در مسئولیت حقوقی:

در صورت عدم ذکر صریح مسئولیت عامل نسبت به اشخاص ثالث، اصیل ممکن است در برابر تمام اقدامات عامل پاسخگو شناخته شود. - عدم بیمه ریسکهای عملکردی:

در بسیاری از قراردادها، نه اصیل و نه عامل بیمه مسئولیت حرفهای ندارند، در حالیکه کوچکترین خطا میتواند به خسارات جبرانناپذیر منجر شود. - اختلاف در تفسیر تعهدات:

عباراتی مانند “عامل موظف است بهترین تلاش خود را بنماید” (Best Efforts) در حقوق بینالملل معنای دقیقی دارد و در داوریها، مبنای مسئولیت قراردادی تلقی میشود.

۵. چکلیست: ارزیابی ریسک، بندهای فسخ، تعهدات نظارتی، بیمهها

برای کاهش بحرانهای حقوقی، قبل از امضای هر قرارداد عاملیت، موارد زیر باید بررسی و مستند شود:

| بند | توضیحات | نکات مهم |

|---|---|---|

| ارزیابی ریسک | شناسایی نقاط حساس عملکرد، نقدینگی، و تضاد منافع میان اصیل و عامل | ارزیابی دقیق ریسکها قبل از امضای قرارداد ضروری است |

| بندهای فسخ | مشخص کردن شرایط فسخ و مهلت اطلاعرسانی | مهلت اطلاعرسانی باید شفاف و قابل استناد باشد |

| تعهدات نظارتی | حق بازرسی، ممیزی مالی و دسترسی به اطلاعات عامل برای اصیل | اصیل باید بتواند ریسکها را به موقع کنترل کند |

| بیمهها | الزام به بیمه مسئولیت حرفهای (Professional Liability) و بیمه عملکرد (Performance Bond) | خصوصاً در پروژههای بزرگ ضروری است |

| مستندسازی مکاتبات | تمام دستورات، توافقات و اصلاحیهها باید کتبی و امضا شده باشند | برای قابلیت استناد در دعاوی بینالمللی ضروری است |

جمعبندی کلیدی این فصل

در قرارداد عاملیت، ریسکها همیشه از همانجایی شروع میشوند که تصور میکنید “همهچیز روشن است.”

یک بند فسخ مبهم، یک ضمانتنامه بدون شرط، یا یک اختیار امضا تعریفنشده میتواند کل رابطه کاری را نابود کند.

در نتیجه، قبل از آنکه بحران رخ دهد، ریسک را بنویسید، بیمه کنید و مستند بسازید.

عاملیت یعنی واگذاری بخشی از قدرت و هر قدرتی که بدون کنترل واگذار شود، دیر یا زود به بحران تبدیل میشود.

فصل ۶: مسئولیتهای عامل و اصیل در برابر مصرفکننده و نهادهای ناظر

۱. مسأله: مسئولیتهای قانونی ناشناخته که عامل یا اصیل را متضرر میکند

در اغلب روابط عاملیت، تمرکز طرفین بر «درآمد» است، نه «مسئولیت».

اما حقیقت این است که هر قراردادی که از مسیر مصرفکننده عبور میکند، دیر یا زود به نقطهای میرسد که یکی از طرفین باید پاسخگوی خسارت یا شکایت باشد.

در ایران، بسیاری از اصیلها تصور میکنند که چون عامل “شخص ثالث” است، مسئولیت اصلی با اوست؛ درحالیکه قانون در اغلب موارد، مسئولیت تضامنی یا مشترک بین اصیل و عامل را میپذیرد.

برای مثال، وقتی کالایی با برند شرکت «الف» توسط عامل شرکت «ب» به بازار عرضه میشود، اگر کالای معیوب به مصرفکننده برسد، شکایت علیه عامل مطرح میشود اما دادگاه معمولاً برند اصلی را مسئول میداند.

در بازار بینالمللی نیز، نهادهای نظارتی و سازمانهای مصرفکننده، بهویژه در اتحادیه اروپا، آمریکا و شرق آسیا، بهندرت عامل را بهتنهایی مسئول میدانند؛ بلکه شرکت مادر (Principal) را به دلیل قصور در نظارت یا آموزش، شریک جرم میشناسند.

نتیجه؟ خسارات چندمیلیوندلاری و آسیب جدی به برند.

۲. مدل داخلی: مسئولیت شرکتهای پخش و پیمانکاران داخلی

در ایران، قوانین متعددی بر روابط عاملیت اثرگذارند: قانون تجارت، قانون حمایت از حقوق مصرفکننده، آییننامههای سازمان تعزیرات، و مقررات وزارت صمت.

الف) شرکتهای پخش کالا:

فرض کنید شرکت “پخش آفتاب” بهعنوان عامل توزیع محصولات غذایی فعالیت میکند. اگر یکی از محصولات تاریخ گذشته یا غیراستاندارد در بازار مشاهده شود، حتی اگر عامل مستقیماً آن کالا را تولید نکرده باشد، به دلیل نقش او در توزیع، مسئول تضامنی شناخته میشود.

در این حالت، علاوه بر جریمه سازمان استاندارد یا تعزیرات، ممکن است مجوز فعالیت شرکت نیز تعلیق شود.

ب) پیمانکاران و عاملیت خدمات:

در پروژههای خدماتی (مثل عاملیت خدمات پس از فروش یا عاملیت نصب تجهیزات)، در صورت بروز حادثه یا خسارت به مشتری نهایی، دادگاه معمولاً هم عامل و هم کارفرما (اصیل) را مسئول میداند؛ مگر اینکه قرارداد شامل بند «رفع مسئولیت مشروط» باشد و اثبات شود که خطا صرفاً ناشی از عامل بوده است.

بنابراین، در مدل داخلی باید در متن قرارداد تصریح شود که:

“عامل مسئول کیفیت اجرا و اصیل مسئول تأمین منابع و آموزش است”

وگرنه هر دو بهصورت مشترک در برابر نهادهای نظارتی پاسخگو خواهند بود.

۳. مدل بینالمللی: مسئولیت در قراردادهای بینالمللی فروش و PPP

در قراردادهای بینالمللی، تقسیم مسئولیت میان اصیل و عامل، یک مسأله استراتژیک است.

سازمانهای بینالمللی مانند ICC (اتاق بازرگانی بینالمللی) و IACCM (انجمن بینالمللی مدیریت قراردادها) توصیه میکنند که در هر قرارداد عاملیت، بندهای مربوط به “Liability & Indemnity” با دقت بسیار بالا تنظیم شود.

- Case Study:

در یک پروژه PPP در جنوب شرق آسیا، عامل محلی وظیفه تأمین مصالح را داشت. یکی از تأمینکنندگان فرعی مواد غیراستاندارد تحویل داد و موجب فروریختن بخشی از پروژه شد. اصیل (شرکت خارجی) ادعا کرد عامل مسئول است؛ اما چون قرارداد عاملیت فاقد بند «مسئولیت محدود» بود، داوری بینالمللی عامل و اصیل را بهطور مشترک محکوم کرد.

زیان: بیش از ۸ میلیون دلار خسارت + تعلیق مجوز شرکت در کشور میزبان.

در مقابل، در قراردادهای موفق، شرکتهای بزرگ مانند Nestlé، Unilever، Siemens و Huawei معمولاً برای عاملین خود سه سطح نظارتی تعریف میکنند:

- مسئولیت عملیاتی (Operational Liability): در محدوده اجرا و حملونقل.

- مسئولیت تجاری (Commercial Liability): در محدوده قیمت، سفارش و مشتری.

- مسئولیت برند و کیفیت (Brand & Quality Liability): تحت کنترل مستقیم اصیل.

این تفکیک باعث میشود در زمان بروز اختلاف، دقیقاً مشخص شود چه کسی باید پاسخگو باشد.

۴. ریسکها: جبران خسارت، تعهدات اضافی، توقیف دارایی

ریسکهای اصلی در این حوزه عبارتند از:

- جبران خسارتهای ناشی از محصول یا خدمت:

اگر کالا یا خدمت عامل باعث ضرر به مصرفکننده شود، حتی بدون اثبات تقصیر، اصیل ممکن است مکلف به جبران خسارت شود. - تعهدات اضافی خارج از قرارداد:

عامل گاهی برای جذب بازار، قولهایی به مشتریان میدهد (مثل گارانتی بیشتر یا تخفیف ویژه). در صورت شکایت، اصیل ممکن است مجبور به اجرای همان وعدهها شود. - توقیف داراییها:

در دعاوی حقوقی، دادگاه ممکن است به دلیل مسئولیت تضامنی، اموال هر دو طرف را توقیف کند تا زیان مصرفکننده جبران شود. - جرایم اداری و تعلیق مجوزها:

در برخی صنایع (دارویی، غذایی، تجهیزات ایمنی)، خطای عامل میتواند باعث ابطال پروانه فعالیت یا تعلیق برند اصیل شود. - آسیب به اعتبار برند و روابط بینالمللی:

در دنیای امروز، بحرانهای مصرفکننده بهسرعت رسانهای میشوند. یک شکایت در شبکههای اجتماعی میتواند سالها اعتماد بازار را از بین ببرد.

۵. چکلیست: تعریف دقیق مسئولیتها، نحوه گزارشدهی، سقف تعهدات

| بند | توضیحات | نکات مهم |

|---|---|---|

| تعریف مسئولیتها در متن قرارداد | مشخص کردن دقیق اینکه چه کسی در برابر مصرفکننده و نهادهای ناظر پاسخگو است | از عبارات کلی مثل «به تشخیص اصیل» پرهیز شود |

| تعیین سقف تعهدات (Liability Cap) | تعیین محدودیت مالی مسئولیت عامل نسبت به مبلغ کل قرارداد | در قراردادهای بینالمللی معمولاً درصدی از کل مبلغ قرارداد تعیین میشود (مثلاً ۱۰٪) |

| بند جبران خسارت (Indemnity Clause) | اگر یک طرف بهدلیل قصور طرف مقابل محکوم شود، بتواند خسارت پرداختی را مطالبه کند | باید صریح و قابل استناد نوشته شود |

| گزارشدهی دورهای و نظارت مستمر | عامل موظف به ارائه گزارشهای عملکردی منظم باشد | این کار برای کنترل ریسکهای احتمالی ضروری است |

| بیمه مسئولیت مدنی و حرفهای | داشتن بیمه مسئولیت برای پوشش خسارتها و حفظ اعتبار تجاری | هم در بازار داخلی و هم در قراردادهای بینالمللی ضروری است |

جمعبندی کلیدی این فصل

در دنیای امروز، «عاملیت» یعنی واگذاری قدرت بدون واگذاری نظارت.

اگر مسئولیتها بهدرستی تقسیم نشوند، قدرت بهجای خلق سود، بحران تولید میکند.

اصیل باید بداند کجا پاسخگوست و عامل باید بداند تا کجا اختیار دارد.

هر بند قرارداد که این مرز را روشنتر کند، شما را یک قدم از خطر دعاوی حقوقی، توقیف دارایی و تخریب برند دورتر میبرد.

فصل ۷: تضامین و ابزارهای کنترل ریسک در قراردادهای عاملیت

۱. مسأله: عدم استفاده از ضمانتها و تضامین کافی، خطر از دست رفتن دارایی

یکی از نقاط ضعف رایج در قراردادهای عاملیت، عدم پیشبینی یا تعیین دقیق تضامین و ضمانتها است. بسیاری از اصیلها و عاملان تنها به اعتماد متقابل یا قرارداد کتبی اکتفا میکنند، در حالی که این اعتماد بدون پشتوانه مالی، ممکن است منجر به:

- از دست رفتن داراییها و منابع مالی،

- اختلافات حقوقی طولانی،

- و حتی ورشکستگی عامل یا اصیل شود.

تجربه نشان داده که قراردادهای فاقد ضمانت، بیش از ۶۰٪ منازعات داخلی و بینالمللی را ایجاد میکنند.

۲. مدل داخلی: وثایق بانکی، ضمانتنامهها، LC داخلی

در بازار داخلی، ابزارهای کنترل ریسک مالی و تضمین اجرای تعهدات عبارتند از:

- وثایق بانکی:

معمولاً برای تضمین حسن انجام تعهدات مالی و عملیاتی استفاده میشود. برای مثال، عامل در یک قرارداد توزیع کالا موظف است درصد مشخصی از مبلغ قرارداد را بهعنوان وثیقه بانکی ارائه کند. - ضمانتنامهها:

رایج در قراردادهای پیمانکاری، بانکی و پخش، این ضمانتها بهعنوان پشتوانه تعهد عامل عمل میکنند. - LC داخلی (اعتبار اسنادی داخلی):

بیشتر در معاملات کالایی و پخش عمده کاربرد دارد و تضمین میکند که پرداختها طبق شرایط قرارداد انجام میشود.

نمونه واقعی: در یکی از قراردادهای عاملیت بانکی، وثیقه بانکی ۱۰٪ مبلغ قرارداد باعث شد تا بانک در صورت تاخیر عامل در وصول اقساط، بتواند سریعاً منابع خود را بازیابی کند و از ضرر مالی جلوگیری کند.

۳. مدل بینالمللی: Bank Guarantee, Performance Bond, Letter of Credit بینالمللی

در سطح بینالمللی، ابزارهای پیشرفتهتر و استاندارد وجود دارند که برای کنترل ریسک و تضمین اجرای تعهدات عامل ضروری هستند:

- Bank Guarantee (ضمانتنامه بانکی): یک ابزار مستقل از قرارداد اصلی که در صورت عدم اجرای تعهدات توسط عامل، قابل وصول فوری است.

- Performance Bond (ضمانت حسن انجام کار): تضمین میکند عامل به تعهدات عملکردی خود عمل کند؛ در پروژههای بینالمللی EPC و PPP بسیار رایج است.

- Letter of Credit (LC بینالمللی): تضمین میکند که پرداختها طبق شرایط قرارداد انجام شود و معمولاً برای معاملات کالا و خدمات بینالمللی کاربرد دارد.

نمونه کاربردی: در پروژههای PPP در آسیا، استفاده از Performance Bond باعث شد که عامل محلی حتی در صورت کمبود نقدینگی، ملزم به انجام تعهدات شود و خسارت ناشی از عدم اجرای تعهد به حداقل برسد.

۴. ریسکها: اعتبار ضمانتها، امکان سوءاستفاده، تاخیر در وصول

استفاده نادرست یا ناکافی از تضامین، خطرات مهمی ایجاد میکند:

- اعتبار ضمانتها: صدور ضمانت توسط بانک یا مؤسسه غیرقابل اعتماد، موجب بیاثر شدن ضمانت میشود.

- امکان سوءاستفاده: در نبود شرایط فعالسازی مشخص، عامل یا اصیل ممکن است از تضامین سوءاستفاده کنند.

- تاخیر در وصول: تشریفات اداری یا تاخیر بانکی میتواند موجب عدم دسترسی سریع به منابع تضمینی شود.

- انقضای تضامین قبل از پایان تعهدات: تضامین کوتاهمدت ممکن است پیش از اتمام دوره عاملیت منقضی شوند.

- ابهام در شرایط فعالسازی: بندهای نامشخص باعث ایجاد اختلاف و دعاوی طولانی میشود.

۵. چکلیست: نوع تضامین، سقف مالی، مدت اعتبار، شرایط فعالسازی

برای اطمینان از پوشش ریسکهای مالی، پیش از امضای قرارداد، موارد زیر باید مشخص شود:

- نوع تضامین: بانکی، نقدی، ملکی، بیمهای

- سقف مالی: میزان تضمین باید متناسب با ارزش قرارداد و ریسکهای مرتبط باشد

- مدت اعتبار: تضامین باید حداقل تا پایان دوره تعهدات عاملیت معتبر باشند

- شرایط فعالسازی: تعیین دقیق نحوه و زمان استفاده از تضامین

- قابل تمدید بودن: امکان تمدید خودکار یا تمدید به درخواست اصیل

- مستندسازی: تمام تضامین باید کتبی و قابل پیگیری قانونی باشند

جمعبندی کلیدی این فصل

تضامین و ابزارهای کنترل ریسک، ستون اصلی امنیت مالی در قراردادهای عاملیت هستند.

اصیل و عامل باید بدانند که هر گونه بیتوجهی به طراحی، اعتبار و فعالسازی تضامین میتواند به از دست رفتن دارایی، دعاوی طولانی و حتی تخریب برند منجر شود.

به بیان ساده: هر قدرت بدون ضمانت، ریسک و هر ریسک بدون کنترل، بحران تولید میکند.

فصل ۸: بندهای کلیدی و خطرناک در قراردادنویسی عاملیت

۱. مسأله: بندهای پیچیده یا مبهم که باعث دعوا یا فسخ میشوند

در بسیاری از قراردادهای عاملیت، اختلافات اصلی از بندهای پیچیده، مبهم یا غیرشفاف ناشی میشود.

این بندها ممکن است:

- حدود اختیارات عامل را نامشخص کنند،

- مسئولیتها را مبهم بگذارند،

- یا شرایط فسخ را بدون قید و شرط تعریف کنند.

پیچیدگی بندها باعث میشود که یک اشتباه کوچک در تفسیر، کل رابطه مالی و حقوقی بین اصیل و عامل را تحت تأثیر قرار دهد و منجر به دعاوی طولانی یا زیان مالی سنگین شود.

۲. مدل داخلی: بندهای نمونه در بانکها، پروژهها، قراردادهای فروش

در بازار داخلی، برخی بندها بیشترین مناقشات را ایجاد میکنند:

- بند اختیارات عامل: تعیین دقیق اینکه عامل چه اقداماتی میتواند انجام دهد و چه اموری نیاز به تأیید اصیل دارد.

- بند فسخ: شرایط مبهم یا محدود نشده باعث میشود هر طرف بتواند بدون دلیل موجه قرارداد را فسخ کند.

- بند نرخ سود و کارمزد: اختلاف در محاسبه کارمزد یا تأخیر در پرداخت آن، معمولاً منجر به دعوی مالی میشود.

- بند مسئولیت حقوقی و جبران خسارت: در قراردادهای بانکی و پروژهای، عدم شفافیت این بند باعث تضییع حقوق اصیل یا عامل میشود.

- بند حل اختلاف: مشخص نکردن مرجع داوری یا دادگاه صالح، روند رسیدگی را طولانی و پرهزینه میکند.

نمونه عملی: در یک قرارداد فروش تجهیزات صنعتی، بند “عامل موظف است بهترین تلاش خود را بکند” باعث اختلاف شد؛ دادگاه، “بهترین تلاش” را به نفع عامل تعبیر کرد و اصیل مجبور شد خسارت بپردازد.

۳. مدل بینالمللی: بندهای استاندارد ICC، FIDIC، UNCITRAL

در سطح بینالمللی، استفاده از استانداردهای شناختهشده باعث کاهش ریسک و وضوح تعهدات میشود:

- ICC (اتاق بازرگانی بینالمللی): بندهای نمایندگی و اختیارات عامل، تضامین و جبران خسارت را به وضوح تعریف میکند.

- FIDIC: در قراردادهای پروژهای وEPC، بندهای مربوط به فسخ، تأخیر، کیفیت و جبران خسارت استاندارد شده است.

- UNCITRAL: در قراردادهای بینالمللی فروش کالا، تعاریف دقیقDelivery Terms، Force Majeure و بندهای حل اختلاف ارائه میدهد.

مثال: در یک قرارداد بین یک شرکت اروپایی و عامل آسیایی، استفاده از بندهای ICC باعث شد که در اختلاف بر سر تأخیر تحویل، داور بینالمللی به روشنی مسئولیتها را مشخص و دعوی را سریعاً حل کند.

۴. ریسکها: اختلاف تفسیر، فسخ، مسئولیت حقوقی نامحدود

عدم توجه به بندهای کلیدی و خطرناک، ریسکهای زیر را ایجاد میکند:

- اختلاف تفسیر: هر دو طرف ممکن است یک بند را متفاوت بفهمند و اختلاف حقوقی ایجاد شود.

- فسخ غیرمنتظره: بندهای مبهم فسخ، موجب از دست رفتن بازار و درآمد میشوند.

- مسئولیت حقوقی نامحدود: اگر مسئولیتها و سقف خسارت مشخص نشده باشد، عامل یا اصیل ممکن است با ضرر مالی سنگین مواجه شوند.

- تاخیر در وصول مطالبات: بدون بند حل اختلاف روشن، روند داوری یا قضایی طولانی و پرهزینه میشود.

- خطر دعاوی بینالمللی: قراردادهای غیراستاندارد یا ناقص باعث میشود دعاوی فرامرزی دشوار و هزینهبر شود.

۵. چکلیست: شفافیت تعهدات، نرخ سود، مسئولیتها، شرط حل اختلاف

برای کاهش ریسکها، هنگام قراردادنویسی باید موارد زیر رعایت شوند:

| بند | توضیحات | نکات مهم |

|---|---|---|

| شفافیت تعهدات عامل و اصیل | هر وظیفه و اختیاری مشخص و مستند شود | وضوح کامل در تعهدات برای جلوگیری از سوءتفاهمها |

| تعریف نرخ سود و کارمزد | نحوه محاسبه، زمان پرداخت و شرایط تغییر آن روشن باشد | اطمینان از پیشبینی دقیق مالی و جلوگیری از اختلاف |

| تعیین مسئولیتها و سقف خسارت | مسئولیت حقوقی و مالی هر طرف محدود و قابل پیشبینی باشد | سقف خسارت مشخص برای کاهش ریسکهای احتمالی |

| شرط حل اختلاف | مرجع داوری یا دادگاه صالح، زبان قرارداد و مکان حل اختلاف مشخص شود | اطمینان از روند شفاف و قابل اجرا در حل اختلافات |

| بازنگری بندهای پیچیده | عبارات مبهم مثل “بهترین تلاش”، “معقولترین اقدامات” با تعریف دقیق جایگزین شوند | کاهش ابهام و تفسیرهای متفاوت در قرارداد |

| پیشبینی فورس ماژور | شرایط غیرقابل پیشبینی برای کاهش تعهدات در بحرانها شفاف شود | حفظ تعادل حقوقی در شرایط اضطراری |

جمعبندی کلیدی این فصل

بندهای کلیدی و خطرناک، شریان حیاتی یا نقطه ضعف اصلی هر قرارداد عاملیت هستند.

شفافیت، استفاده از استانداردهای بینالمللی و طراحی دقیق بندها باعث کاهش دعوا، جلوگیری از فسخ غیرمنتظره و محدودکردن مسئولیت مالی میشود.

به بیان ساده: قرارداد بدون بندهای روشن، فرصت را به ریسک تبدیل میکند.

فصل ۹: عاملیت در حوزه بانکی، بیمه و صندوقها

۱. مسأله: پیچیدگی جریان پول و مسئولیت در قراردادهای مالی

قراردادهای عاملیت در حوزه مالی شامل بانکها، بیمه و صندوقها، از جمله پیچیدهترین انواع عاملیت هستند.

چالش اصلی این حوزه، پیچیدگی جریان پول و مسئولیت عامل در انتقال، وصول و مدیریت منابع مالی است.

بدون کنترل دقیق، حتی یک اشتباه کوچک در مدیریت وجوه میتواند منجر به:

- تضییع منابع مالی،

- مشکلات حقوقی و اداری،

- و آسیب به اعتبار بانک، صندوق یا شرکت بیمه شود.

۲. مدل داخلی: نمونه عاملیت توزیع و وصول اعتبارات در بانکها و صندوقها

در ایران، نمونههای متداول شامل:

- عاملیت وصول اعتبارات و تسهیلات بانکی: بانکها از عاملیت محلی برای وصول اقساط استفاده میکنند؛ عامل موظف است گزارش دقیق ارائه دهد و وجوه را بهموقع به حساب بانک واریز کند.

- عاملیت توزیع بیمه: شرکتهای بیمه از عاملان برای فروش بیمهنامهها و وصول حق بیمهها بهره میبرند. مسئولیت عامل در اینجا شامل دقت در وصول وجوه و ثبت صحیح اطلاعات بیمهشده است.

- عاملیت در صندوقها: صندوقهای مالی و سرمایهگذاری از عاملان برای جذب سرمایهگذاران و مدیریت عملیات پرداخت استفاده میکنند.

نمونه عملی: در یکی از بانکهای داخلی، عاملی که گزارشدهی ناقص داشت، باعث شد بخشی از اقساط وصول نشود و بانک مجبور شود علاوه بر ضرر مالی، هزینههای حقوقی سنگینی را متحمل شود.

۳. مدل بینالمللی: Agency Agreements در بانکها و صندوقهای بینالمللی

در سطح بینالمللی، قراردادهای عاملیت مالی بسیار دقیق و استاندارد طراحی میشوند:

- Agency Agreements در بانکها: تعریف دقیق اختیارات عامل، محدوده جغرافیایی، سقف تعهدات و روش گزارشدهی وجوه، از جمله الزامات اساسی است.

- Agency Agreements در صندوقها و مؤسسات مالی بینالمللی: شامل تعهدات شفاف برای مدیریت سرمایه، محدودیت مسئولیت، و تضمینهای نقدی یا بانکی برای پوشش ریسکها میشود.

نمونه واقعی: یک بانک اروپایی که عامل محلی برای وصول و توزیع وامها داشت، با استفاده از قرارداد استاندارد ICC و تضمین Bank Guarantee، توانست در اختلاف با عامل محلی، به سرعت منابع خود را بازیابی کند و از زیان مالی جلوگیری نماید.

۴. ریسکها: تضییع وجوه، تضامین ناکافی، اختلال در تسویه

در عاملیت مالی، ریسکها بسیار جدی و متنوع هستند:

- تضییع وجوه: عدم واریز بهموقع، برداشت غیرمجاز یا اشتباه در ثبت تراکنشها.

- تضامین ناکافی: وثایق یا ضمانتنامهها به اندازه تعهدات مالی عامل نیستند.

- اختلال در تسویه: عدم هماهنگی میان عامل و اصیل باعث تاخیر یا خطای تسویه وجوه میشود.

- عدم گزارشدهی شفاف: ناتوانی اصیل در رصد عملکرد عامل و کنترل ریسک.

- مسئولیت حقوقی و مالی نامحدود: در صورت ناهماهنگی، اصیل یا عامل ممکن است متحمل ضررهای سنگین شوند.

۵. چکلیست: جریان مالی، تعهدات گزارشدهی، محدودیت مسئولیت

برای کاهش ریسکها و افزایش کنترل در قراردادهای عاملیت مالی، موارد زیر باید رعایت شوند:

| بند | توضیحات | نکات مهم |

|---|---|---|

| جریان مالی شفاف | تعریف مسیر وجوه، نحوه دریافت و واریز و مسئولیتهای هر طرف | شفافیت در جریان مالی برای کاهش خطا و سوءتفاهم |

| تعهدات گزارشدهی | ارائه گزارشهای دورهای دقیق و قابل پیگیری | اطمینان از کنترل و رصد عملکرد عامل |

| محدودیت مسئولیت | تعیین سقف مسئولیت عامل در قرارداد | کاهش ریسکهای مالی و حقوقی احتمالی |

| تضمین و وثیقه کافی | استفاده از Bank Guarantee، LC یا ضمانتهای معتبر | حفظ امنیت مالی و اعتبار قرارداد |

| مرجع حل اختلاف | تعیین داوری یا دادگاه صالح برای اختلافات مالی | تضمین روند شفاف و قانونی برای حل اختلافات |

| نظارت و کنترل | تعریف سیستمهای کنترل داخلی برای رصد عملکرد عامل | کنترل مستمر برای کاهش خطا و افزایش اعتماد |

جمعبندی کلیدی این فصل

عاملیت در حوزه بانکی، بیمه و صندوقها، نقطه اوج اهمیت پول، ریسک و مسئولیت است.

طراحی قرارداد با جریان مالی شفاف، گزارشدهی دقیق و تضامین معتبر، میتواند از تضییع منابع مالی، دعاوی حقوقی و آسیب به اعتبار جلوگیری کند.

به بیان ساده: هر خطای کوچک در مدیریت وجوه، میتواند زیان چندبرابری ایجاد کند؛ پس کنترل، شفافیت و تضامین، ستون اصلی موفقیت در عاملیت مالی هستند.

فصل ۱۰: عاملیت در تجارت بینالملل و صادرات/واردات

۱. مسأله: عدم تسلط بر قوانین بینالمللی و ریسکهای ارزی

در تجارت بینالملل، قراردادهای عاملیت با چالشهای ویژهای همراه هستند. اصلیترین مشکل، عدم تسلط عامل یا اصیل بر قوانین بینالمللی، استانداردهای Incoterms و ریسکهای ناشی از نوسانات ارزی و اختلافات اعتباری است.

این مشکلات میتوانند منجر به:

- زیان مالی به دلیل تغییر نرخ ارز،

- دعوی بینالمللی،

- و اختلال در جریان صادرات یا واردات شوند.

۲. مدل داخلی: صادرات کالا از ایران، عاملیت توزیع داخلی برای مشتری خارجی

در بازار داخلی، نمونههای متداول شامل:

- عاملیت توزیع برای مشتری خارجی: شرکتهای ایرانی کالای خود را صادر میکنند و عامل داخلی مسئول ارتباط با مشتری خارجی، ارسال مدارک و نظارت بر حمل و تحویل کالا است.

- عاملیت پیگیری پرداختهای صادراتی: عامل داخلی تسویه و وصول وجوه را مطابق قرارداد مدیریت میکند.

- عاملیت کنترل کیفیت و استاندارد: اطمینان از رعایت استانداردهای مشتری خارجی و الزامات گمرکی.

نمونه عملی: یکی از شرکتهای تولیدکننده قطعات صنعتی، با استفاده از یک عامل داخلی که کنترل کامل مدارک و حملونقل را بر عهده داشت، توانست خطر تاخیر در تحویل و پرداخت مشتری اروپایی را به حداقل برساند.

۳. مدل بینالمللی: قراردادهای نمایندگی بینالمللی، Incoterms، قوانین UCP600

در سطح بینالمللی، رعایت استانداردها و قوانین رسمی ضروری است:

- قراردادهای نمایندگی بینالمللی (International Agency Agreements): تعریف دقیق اختیارات عامل، محدوده جغرافیایی، و مسئولیتها.

- Incoterms (2010/2020): تعیین شرایط تحویل، مسئولیتها، هزینهها و انتقال ریسک بین فروشنده و عامل.

- UCP600 (Uniform Customs and Practice for Documentary Credits): استاندارد بینالمللی برای اعتبار اسنادی، تضمین تسویه وجوه و کاهش ریسکهای پرداخت.

نمونه واقعی: یک شرکت اروپایی در قرارداد با عامل آسیایی از Incoterms CFR و UCP600 بهره برد و با این روش ریسک حمل، بیمه و عدم تسویه را به حداقل رساند.

۴. ریسکها: اختلاف ارزی، ریسک اعتباری، نقض توافقنامه

در عاملیت بینالمللی، ریسکها عبارتند از:

- اختلاف ارزی: نوسانات نرخ ارز میتواند ارزش سود یا هزینهها را تغییر دهد.

- ریسک اعتباری: پرداخت مشتری خارجی ممکن است به موقع انجام نشود یا به دلیل شرایط بانکی مسدود شود.

- نقض توافقنامه: عدم رعایت شرایط تحویل، بیمه یا کیفیت کالا توسط عامل یا مشتری.

- اختلاف حقوقی بینالمللی: عدم تعیین مرجع حل اختلاف، داوری بینالمللی یا قوانین قابل اجرا.

- اختلال در زنجیره تامین: مشکلات حملونقل بینالمللی یا گمرکی.

۵. چکلیست: شرایط پرداخت، بیمه، حملونقل، مسئولیتها

برای کاهش ریسکها و اطمینان از اجرای موفق عاملیت بینالمللی:

- شرایط پرداخت: روش، ارز، زمانبندی و تضمین پرداخت واضح باشد

- بیمه کالا: پوشش کامل ریسکهای حمل، بیمه صادرات و واردات

- حملونقل: تعیین مسئولیتها، روش حمل، Incoterms مناسب

- مسئولیتها: اختیارات عامل، محدوده وظایف، مرزهای قانونی

- مرجع حل اختلاف: داوری بینالمللی یا دادگاه قابل قبول برای هر دو طرف

- مدارک صادرات/واردات: شفاف و کامل جهت پیشگیری از مشکلات گمرکی

جمعبندی کلیدی این فصل

عاملیت در تجارت بینالملل و صادرات/واردات، تقاطع پول، ریسک و مسئولیت است.

تنظیم قرارداد دقیق، رعایت استانداردهای بینالمللی و کنترل ارزی و اعتباری، کلید موفقیت و کاهش ریسکها در این حوزه است.

به بیان ساده: هر شکاف در قوانین و کنترلها، میتواند فرصت سود را به زیان تبدیل کند.

فصل ۱۱: عاملیت پروژهمحور در صنایع نفت، پتروشیمی، خودرو، دارو و FMCG

۱. مسأله: مسئولیتهای بزرگ و پیچیدگی مالی پروژهها

در پروژههای بزرگ صنعتی، قراردادهای عاملیت با مسئولیتهای مالی و عملیاتی گسترده همراه هستند.

پیچیدگی این قراردادها ناشی از:

- تعداد زیاد طرفین و ذینفعان،

- حجم سرمایه و مواد مصرفی،

- و مدت زمان طولانی پروژهها است.

بیتوجهی به این پیچیدگیها میتواند منجر به اختلافات مالی، تاخیر در تحویل، و ضرر قابل توجه برای اصیل و عامل شود.

۲. مدل داخلی: پیمانکاران و عاملان تامین مواد و تجهیزات

در ایران، نمونههای معمول عبارتند از:

- پیمانکاران و عاملان تأمین مواد اولیه: مسئول خرید و تحویل مواد مورد نیاز پروژههای نفت، پتروشیمی و دارو.

- عاملان توزیع تجهیزات صنعتی: تسهیل جریان کالاها به کارگاهها و کارخانهها.

- مدیریت زمانبندی و گزارشدهی: عامل موظف است گزارشهای دورهای از پیشرفت پروژه و تأمین منابع ارائه دهد.

نمونه عملی: در یک پروژه پتروشیمی، عاملی که وظیفه تأمین مواد شیمیایی داشت، با ارائه تضمین بانکی و گزارش دقیق، توانست ریسک تأخیر و تضییع منابع را کاهش دهد و پروژه در زمان مقرر اجرا شود.

۳. مدل بینالمللی: قراردادهای EPC، BOT، PPP در پروژههای بینالمللی

در سطح بینالمللی، پروژههای بزرگ معمولاً از قراردادهای EPC، BOT و PPP استفاده میکنند:

- EPC (Engineering, Procurement, Construction): مسئولیت کامل طراحی، تأمین و ساخت پروژه بر عهده پیمانکار یا عامل است.

- BOT (Build-Operate-Transfer): عامل پروژه را ساخته و اجرا میکند، بهرهبرداری میکند و سپس به اصیل تحویل میدهد.

- PPP (Public-Private Partnership): شراکت بین بخش دولتی و خصوصی که عامل خصوصی مسئول بخشی از اجرای پروژه و مدیریت منابع است.

نمونه واقعی: در یک پروژه BOT در آسیا، عامل پروژه با استفاده از Bank Guarantee و Performance Bond توانست تعهدات خود را پوشش دهد و خطر فسخ یا تأخیر را به حداقل برساند.

۴. ریسکها: عدم تحقق تعهدات، اختلافات مالی، فسخ پروژه

در پروژههای صنعتی، ریسکها جدی و متنوع هستند:

- عدم تحقق تعهدات: عامل نتواند مواد یا خدمات را طبق استاندارد و زمانبندی تحویل دهد.

- اختلافات مالی: اختلاف بر سر پرداختها، محاسبه کارمزد یا جبران خسارت.

- فسخ پروژه: عدم رعایت شرایط قرارداد یا تأخیر طولانی باعث فسخ یکطرفه میشود.

- ریسک حقوقی و جبران خسارت: مسئولیت عامل و اصیل ممکن است گسترده و نامحدود باشد.

- مشکلات هماهنگی و گزارشدهی: عدم ارائه اطلاعات دقیق و به موقع، ریسک مدیریتی پروژه را افزایش میدهد.

۵. چکلیست: سقف مسئولیتها، تضمینها، گزارشدهی، مهلتها

برای مدیریت ریسک و موفقیت پروژه، لازم است موارد زیر رعایت شوند:

| بند | توضیحات | نکات مهم |

|---|---|---|

| سقف مسئولیتها | تعریف محدودیت دقیق مسئولیت عامل در قرارداد | کاهش ریسکهای مالی و حقوقی با تعیین حد مشخص |

| تضمینها و ضمانتها | Bank Guarantee، Performance Bond یا LC برای پوشش تعهدات | حفظ امنیت مالی و پوشش تعهدات احتمالی |

| گزارشدهی دورهای | ارائه گزارش پیشرفت پروژه، مصرف منابع و وضعیت مالی | اطمینان از کنترل و نظارت بر عملکرد عامل |

| مهلتها و زمانبندی | تعریف دقیق Deadlines و زمانبندی اجرای تعهدات | اجتناب از تأخیر و برنامهریزی دقیق برای اجرای قرارداد |

| شرایط فسخ و جبران خسارت | شفافیت در شرایط خاتمه قرارداد و میزان خسارت | حفظ حقوق طرفین و کاهش اختلافات احتمالی |

| نظارت و کنترل | سیستمهای مدیریت پروژه و کنترل منابع | ارتقاء شفافیت و کارایی در اجرای قرارداد |

جمعبندی کلیدی این فصل

عاملیت پروژهمحور، جایی است که ریسک، مسئولیت و جریان مالی با هم تلاقی میکنند.

طراحی دقیق قرارداد، تضمینهای مالی معتبر و سیستمهای گزارشدهی موثر، کلید موفقیت پروژههای صنعتی و جلوگیری از اختلافات مالی و حقوقی هستند.

به بیان ساده: هر نقص در طراحی قرارداد، ریسک را چند برابر و سود را کاهش میدهد.

فصل ۱۲: حلوفصل اختلافات در قرارداد عاملیت

۱. مسأله: انتخاب مسیر داوری یا دادگاه و تأثیر آن بر جریان کار

در قراردادهای عاملیت، اختلافات میان اصیل و عامل اجتنابناپذیر است.

انتخاب مسیر مناسب برای حل اختلاف – دادگاه داخلی یا داوری بینالمللی – تأثیر مستقیم بر جریان عملیات، هزینه و زمان اجرای تعهدات دارد.

مسأله اصلی، تصمیمگیری در مورد:

- مرجع حل اختلاف،

- زبان و قوانین قابل اجرا،

- و نحوه اجرای رای نهایی است.

انتخاب اشتباه میتواند باعث تاخیر طولانی، افزایش هزینهها و حتی فسخ قرارداد شود.

۲. مدل داخلی: داوری اتاق بازرگانی، محاکم داخلی

در ایران، معمولترین مسیرها برای حل اختلاف عبارتند از:

- داوری اتاق بازرگانی ایران: سریعتر و تخصصیتر نسبت به دادگاه، با داورانی متخصص در قراردادهای تجاری.

- محاکم قضایی داخلی: در صورت نبود توافق بر داوری، دعاوی از طریق محاکم عمومی و تجاری رسیدگی میشود.

- مزیت داوری داخلی: انعطاف بیشتر، تخصصی بودن داوران، کاهش زمان رسیدگی نسبت به دادگاه.

نمونه عملی: یک اختلاف مالی بین شرکت تولیدکننده و عامل توزیع داخلی، با انتخاب داوری اتاق بازرگانی، ظرف ۶ ماه حل شد، در حالی که مسیر قضایی ممکن بود ۲ تا ۳ سال طول بکشد.

۳. مدل بینالمللی: داوری ICC، UNCITRAL، FIDIC Dispute Board

در سطح بینالمللی، قراردادهای عاملیت معمولاً از مسیرهای زیر برای حل اختلاف استفاده میکنند:

- ICC (International Chamber of Commerce): داوری بینالمللی با قوانین استاندارد و داوران متخصص.

- UNCITRAL Arbitration Rules: انعطاف و شفافیت در داوری فرامرزی، مناسب قراردادهای عاملیت صادراتی و وارداتی.

- FIDIC Dispute Board: معمولاً در پروژههای EPC، BOT و PPP، برای حل سریع اختلافات فنی و مالی در حین اجرای پروژه.

نمونه واقعی: در یک پروژه بینالمللی نفت، داوری FIDIC باعث شد اختلاف بین عامل و اصیل بدون توقف پروژه و با حداقل خسارت مالی حل شود.

۴. ریسکها: تاخیر در حل اختلاف، هزینه بالا، فسخ قرارداد

در نبود پیشبینی صحیح برای حل اختلاف، ریسکهای زیر ایجاد میشود:

- تاخیر در حل اختلاف: طولانی شدن فرآیند داوری یا دادگاه، توقف عملیات و تحمیل هزینههای اضافی.

- هزینه بالا: هزینه داوری بینالمللی یا حقالوکاله و مشاوره حقوقی زیاد میشود.

- فسخ قرارداد: اختلاف طولانی ممکن است طرفین را به فسخ یکطرفه قرارداد سوق دهد.

- ریسک اعتباری: تاخیر در وصول وجوه یا اجرای تعهدات عامل.

- پیچیدگی اجرای رأی: در برخی موارد، اجرای رأی داوری بینالمللی در کشور عامل دشوار است.

۵. چکلیست: انتخاب داوری، بند حل اختلاف، مرجع رسیدگی، زمانبندی

برای کاهش ریسکها در حل اختلافات:

- انتخاب داوری یا دادگاه: مشخص شود کدام مسیر سریعتر، تخصصیتر و قابل اجرا است

- بند حل اختلاف: بهصورت شفاف در قرارداد درج شود

- مرجع رسیدگی: مشخص شدن نهاد داوری یا دادگاه، زبان و قوانین قابل اجرا

- زمانبندی: تعیین چارچوب زمانی برای رسیدگی و اجرای رأی

- تضمین اجرای رأی: پیشبینی روشهای اجرایی و امکان اجرای رأی در کشور طرفی

- مکانیزم پیشگیری: استفاده از Dispute Board یا مشاور فنی برای حل اختلافات قبل از تشدید

جمعبندی کلیدی این فصل

حلوفصل اختلافات، بخش حیاتی هر قرارداد عاملیت است.

انتخاب مسیر مناسب، طراحی بندهای شفاف و استفاده از استانداردهای بینالمللی، میتواند ریسک توقف پروژه، هزینههای اضافی و فسخ قرارداد را به حداقل برساند.

به بیان ساده: هر قرارداد عاملیت بدون برنامه دقیق حل اختلاف، در معرض تهدید ریسکهای مالی و عملیاتی است.

فصل ۱۳: طراحی قرارداد عاملیت برنده: از مذاکره تا بسترسازی برای وفاداری عامل

۱. مسأله: عدم توانایی در ایجاد قرارداد برد-برد و حفظ انگیزه عامل

یکی از چالشهای اصلی در قراردادهای عاملیت، عدم توانایی اصیل در طراحی قراردادی است که هم سود اصیل و هم انگیزه عامل را تأمین کند.

این مشکل باعث میشود:

- عامل انگیزه کافی برای تلاش نداشته باشد،

- تعهدات با کیفیت پایین اجرا شود،

- و احتمال فسخ زودهنگام قرارداد افزایش یابد.

به بیان ساده: قرارداد بدون مکانیزم انگیزشی، عامل را به انجام حداقل تعهدات سوق میدهد و سود بالقوه اصیل را کاهش میدهد.

۲. مدل داخلی: نمونه مذاکرات بانکی، شرکتهای توزیع، FMCG

در ایران، نمونههای موفق طراحی قرارداد برد-برد شامل:

- بانکها: قرارداد عاملیت وصول اعتبارات با ترکیب کارمزد پایه و پاداش عملکرد، انگیزه عامل را افزایش میدهد.

- شرکتهای توزیع: تعیین درصد فروش و اهداف عملکردی شفاف برای عامل، باعث تعهد بالاتر و کاهش اختلاف میشود.

- FMCG: ایجاد قراردادهای کوتاهمدت با ارزیابی دورهای عملکرد و جوایز فروش، رضایت و انگیزه عامل را حفظ میکند.

نمونه عملی: یکی از شرکتهای تولیدکننده مواد غذایی، با طراحی قرارداد عاملیت شامل پاداش فروش و حداقل تعهد، توانست وفاداری عامل را بیش از دو برابر افزایش دهد و سهم بازار خود را حفظ کند.

۳. مدل بینالمللی: نمونه قراردادهای Agency بینالمللی و ایجاد انگیزه

در سطح بینالمللی، قراردادهای موفق عاملیت شامل مکانیزمهای زیر هستند:

- مکانیسم انگیزشی: ترکیب کمیسیون پایه و پاداش متناسب با عملکرد واقعی

- ارزیابی دورهای: بررسی عملکرد عامل، تعیین اهداف جدید و ارائه بازخورد

- شفافیت حقوق و مسئولیتها: محدودیت اختیارات و مسئولیت عامل بهصورت روشن

- انعطافپذیری در قرارداد: امکان اصلاح توافق بر اساس تغییرات بازار

نمونه واقعی: یک شرکت فناوری اروپایی، با قرارداد عاملیت بینالمللی که شامل کمیسیون فروش، پاداش مبتنی بر KPI و پشتیبانی آموزش فنی بود، توانست عاملان خود در چند کشور را به وفاداری بالا و افزایش فروش تشویق کند.

۴. ریسکها: عامل ناراضی، کاهش انگیزه، فسخ زودهنگام

ریسکهای ناشی از طراحی ضعیف قرارداد عبارتند از:

- عامل ناراضی: فقدان شفافیت یا انگیزه کافی باعث کاهش تعهد میشود

- کاهش انگیزه: عامل تنها به حداقل الزامات عمل میکند

- فسخ زودهنگام: عدم رضایت عامل میتواند منجر به ترک قرارداد شود

- اختلافات مالی: پاداشها و کمیسیونها مبهم باشند

- تضییع منافع اصیل: در صورت طراحی نامناسب قرارداد، سود واقعی کاهش مییابد

۵. چکلیست: توافق شفاف، مزایای انگیزشی، شرایط فسخ، اهداف عملکردی

برای طراحی قرارداد برد-برد:

| بند | توضیحات | نکات مهم |

|---|---|---|

| توافق شفاف | تعریف دقیق تعهدات، اختیارات و مسئولیتها | وضوح کامل برای جلوگیری از سوءتفاهمها |

| مزایای انگیزشی | کارمزد، پاداش عملکرد، سهم از سود | افزایش انگیزه و بهرهوری عامل |

| شرایط فسخ | تعیین دقیق شرایط خاتمه قرارداد و اثر آن بر حقوق طرفین | حفظ حقوق هر دو طرف و کاهش اختلافات |

| اهداف عملکردی | KPI و معیارهای ارزیابی دورهای | امکان پایش دقیق عملکرد و بهبود مستمر |

| انعطافپذیری | امکان بازبینی قرارداد بر اساس تغییر شرایط بازار | سازگاری با تغییرات و کاهش ریسک قرارداد |

| حمایت فنی و آموزش | ارتقای مهارتهای عامل برای افزایش بهرهوری | بهبود کیفیت اجرا و کاهش خطاهای عملیاتی |

جمعبندی کلیدی این فصل

قرارداد عاملیت برنده، نقطه اتصال پول، ریسک، قدرت و انگیزه است.

طراحی شفاف، تعیین مزایای انگیزشی و اهداف عملکردی مشخص، باعث میشود:

- عامل به بهترین نحو عمل کند،

- رابطه بلندمدت و وفاداری حفظ شود،

- و سود اصیل افزایش یابد.

به بیان ساده: قرارداد برد-برد، ستون موفقیت و ثبات در زنجیره عاملیت است.

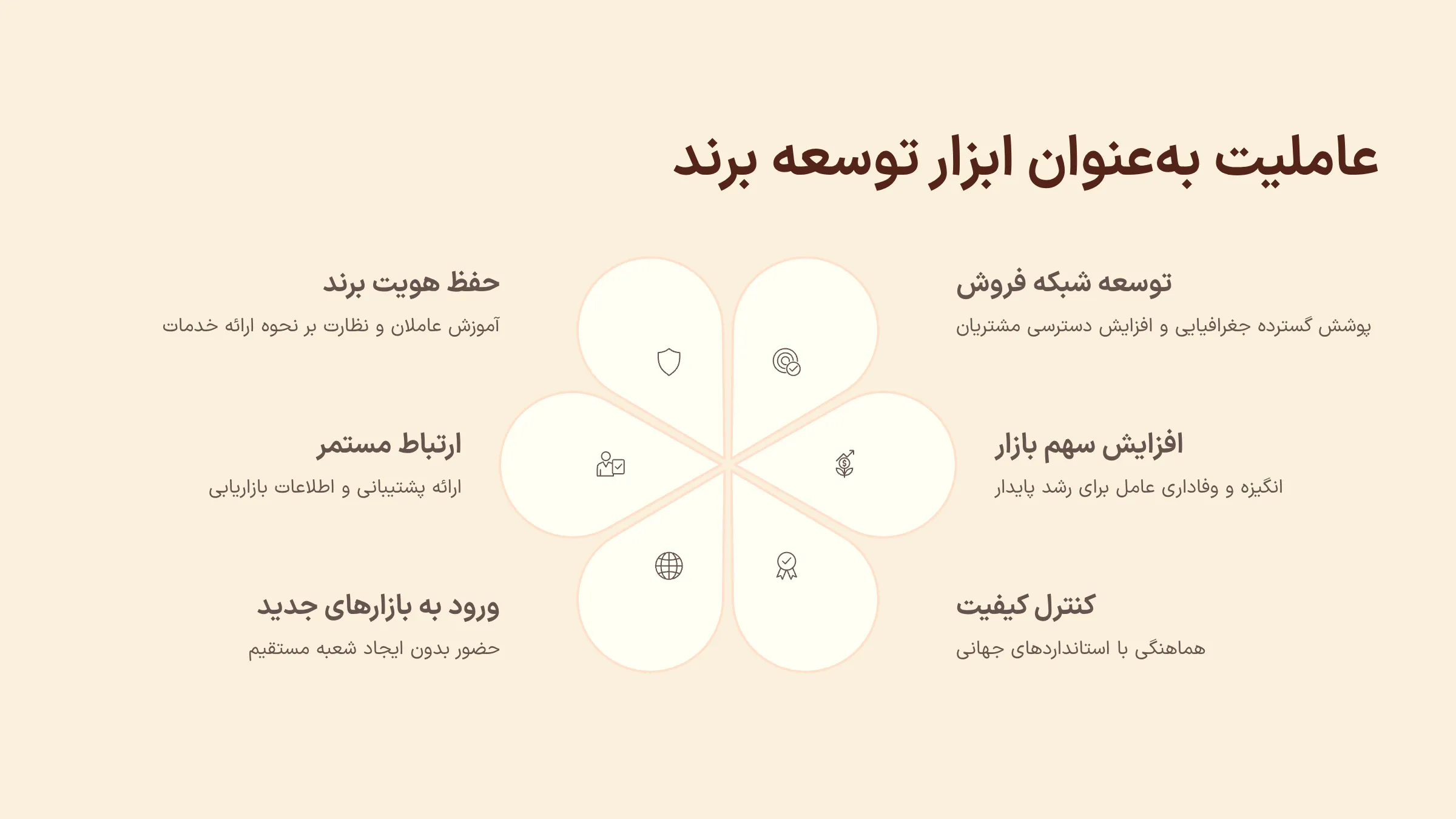

فصل ۱۴: عاملیت بهعنوان مدل توسعه برند و استراتژی ورود به بازار

۱. مسأله: ناتوانی در تبدیل عاملیت به ابزار توسعه برند و سودآوری پایدار

یکی از چالشهای اصلی در استفاده از قراردادهای عاملیت، عدم توانایی در بهرهگیری از آن برای توسعه برند و افزایش سود پایدار است.

عدم برنامهریزی صحیح باعث میشود:

- برند ضعیف شود یا هویت آن مخدوش گردد،

- رابطه با عامل دچار اختلاف شود،

- و فرصتهای بازار داخلی و بینالمللی از دست برود.

به بیان ساده: اگر عاملیت صرفاً ابزاری برای فروش باشد و با استراتژی برند تلفیق نشود، ارزش افزوده بالقوه از بین میرود.

۲. مدل داخلی: توسعه شبکه فروش و توزیع برند ایرانی

در بازار ایران، نمونههای موفق شامل:

- شبکه توزیع و فروش: استفاده از عاملیت برای پوشش گسترده جغرافیایی و افزایش دسترسی مشتریان

- حفظ هویت برند: آموزش عاملان و نظارت بر نحوه ارائه خدمات و محصولات

- ارتباط مستمر با عامل: ارائه پشتیبانی، اطلاعات بازاریابی و برنامههای انگیزشی

نمونه عملی: یک شرکت تولیدکننده لوازم خانگی با ایجاد قرارداد عاملیت مشخص و پشتیبانی از عاملان فروش، توانست حضور خود را در بیش از ۳۰ شهر افزایش دهد و سهم بازار را ارتقا دهد.

۳. مدل بینالمللی: ورود برندها به بازار جهانی با قرارداد عاملیت

در سطح بینالمللی، برندهای موفق از عاملیت برای ورود به بازارهای خارجی بهره میبرند:

- توسعه برند: قرارداد عاملیت به شرکت اجازه میدهد بدون ایجاد شعبه مستقیم، حضور برند را تثبیت کند

- هماهنگی با استانداردهای جهانی: تعیین حد و مرز اختیارات عامل برای حفظ کیفیت و تصویر برند

- انگیزه و وفاداری عامل: ارائه مزایای عملکردی و پاداشهای فروش متناسب با اهداف برند

نمونه واقعی: یک برند FMCG اروپایی با عاملیت در آسیا توانست با کنترل کیفیت و بازاریابی مشترک، سهم بازار خود را در مدت کوتاهی افزایش دهد و تصویر برند را حفظ کند.

۴. ریسکها: تضییع برند، اختلاف با عامل، مشکل تطبیق فرهنگی

استفاده نادرست از عاملیت میتواند باعث بروز ریسکهای زیر شود:

- تضییع برند: عامل محصول یا خدمات را به شکل نامناسب ارائه دهد

- اختلاف با عامل: تضاد منافع و انگیزه متفاوت باعث مشکلات عملیاتی شود

- مشکل تطبیق فرهنگی: عامل بینالمللی ممکن است ارزشها یا استانداردهای برند را نادیده بگیرد

- ریسک مالی: سرمایهگذاری در توسعه شبکه عامل بدون بازده کافی

- کنترل ناکافی: عدم نظارت بر عملکرد عامل و کیفیت ارائه خدمات

۵. چکلیست: شفافیت اهداف برند، هماهنگی با عامل، شاخصهای موفقیت، قرارداد روشن

برای موفقیت استراتژی برند با عاملیت:

| بند | توضیحات | نکات مهم |

|---|---|---|

| شفافیت اهداف برند | تعریف دقیق جایگاه برند، ارزشها و انتظارات | اطمینان از یکپارچگی پیام برند و جهتگیری صحیح عامل |

| هماهنگی با عامل | آموزش، پشتیبانی و بررسی عملکرد مستمر | افزایش کارایی و هماهنگی در اجرای قرارداد |

| شاخصهای موفقیت | KPI مرتبط با فروش، رضایت مشتری و حفظ تصویر برند | امکان پایش عملکرد و ارزیابی دقیق اهداف |

| قرارداد روشن | تعریف اختیارات، مسئولیتها، شرایط فسخ و انگیزهها | کاهش ابهام و پیشگیری از اختلافات احتمالی |

| کنترل کیفیت و تجربه مشتری | نظارت بر رفتار عامل، ارائه بازخورد و اصلاح مسیر | حفظ کیفیت خدمات و رضایت مشتری |

جمعبندی کلیدی این فصل

عاملیت میتواند ابزار قدرتمند توسعه برند و ورود به بازار باشد، اگر بهصورت استراتژیک مدیریت شود.

ترکیب قرارداد شفاف، هماهنگی با عامل، شاخصهای موفقیت و کنترل کیفیت، باعث میشود:

- برند تقویت شود،

- بازار داخلی و بینالمللی توسعه یابد،

- و سود پایدار ایجاد گردد.

به بیان ساده: عاملیت نه تنها وسیله فروش، بلکه سکوی پرتاب برند و افزایش قدرت بازار است.

نتیجهگیری کلی

۱. اصول کلیدی قرارداد عاملیت برای موفقیت مالی و حقوقی

موفقیت در قراردادهای عاملیت مبتنی بر چهار محور اصلی است: پول، ریسک، قدرت و مسئولیت.

- پول: تعیین مدل مالی مناسب شامل کارمزد، کمیسیون، پاداش و تضمینهای پرداخت

- ریسک: شناسایی و مدیریت ریسکهای مالی، حقوقی و عملیاتی

- قدرت: شفافسازی نقشها و اختیارات عامل و اصیل در تصمیمگیری و کنترل بازار

- مسئولیت: تعریف دقیق محدوده مسئولیتها، سقف تعهدات و الزامات گزارشدهی

این چهار اصل، ستونهای اساسی هر قرارداد عاملیت موفق هستند و از بروز اختلافات و تضییع منابع جلوگیری میکنند.

۲. درسهای مهم از بازار داخلی و بینالمللی

- بازار داخلی: تجربه شرکتهای توزیع، بانکها و FMCG نشان میدهد که شفافیت، گزارشدهی منظم و مکانیزمهای انگیزشی کلید موفقیت است.

- بازار بینالمللی: قراردادهای بینالمللی با استانداردهای ICC،FIDIC و UCP600، اهمیت رعایت قوانین، Incoterms و تضمینهای مالی را برجسته میکنند.

- اشتباهات رایج: عدم شفافیت اختیارات، طراحی ضعیف مکانیزم مالی و نادیده گرفتن ریسکهای عملیاتی و ارزی

- فرصتهای طلایی: استفاده از عاملیت بهعنوان ابزار توسعه برند، ورود به بازارهای جدید و افزایش سود پایدار

۳. مدلهای قراردادنویسی برنده و قابل توسعه

- قراردادهای برد-برد که انگیزه عامل و سود اصیل را همزمان حفظ میکنند

- تعیین KPI و اهداف عملکردی شفاف برای ارزیابی دورهای

- طراحی بندهای شفاف، با پیشبینی حل اختلاف، فسخ قرارداد و تضامین مالی

- امکان توسعه قرارداد در پروژههای صنعتی، تجارت بینالملل و شبکه فروش گسترده

این مدلها به فعالان اجازه میدهند قراردادها را قابل اجرا، منعطف و قابل توسعه نگه دارند.

۴. چکلیست جامع حرفهای برای اجرا و ارزیابی قرارداد

- شناسایی ریسکها و نقاط حساس

- تعریف دقیق اختیارات و مسئولیتها

- تعیین مدل مالی، کارمزد و پاداشها

- پیشبینی مکانیزم حل اختلاف، فسخ و ضمانتها

- نظارت و گزارشدهی مستمر

- ارزیابی دورهای عملکرد عامل و تطابق با اهداف قرارداد

این چکلیست به شما امکان میدهد قرارداد را از لحظه تنظیم تا اجرای کامل کنترل و ارزیابی کنید.

۵. گامهای بعدی برای فعالان و مشاوران حرفهای

- مسیر برندسازی: استفاده از عاملیت برای توسعه برند و ورود به بازارهای جدید

- مشاوره حرفهای: ارائه راهنمایی به شرکتها برای طراحی و مدیریت قراردادها

- توسعه شبکه: ایجاد شبکهای از عاملان داخلی و بینالمللی با اهداف مشخص

- ورود به بازار بینالمللی: بهرهگیری از قراردادهای عاملیت برای صادرات و پروژههای فرامرزی

به بیان ساده:

رعایت اصول قراردادهای عاملیت و مشاوره حقوقی حرفهای، کلید مدیریت هوشمند ریسکها و افزایش سود و اعتبار برند است. هر فعال یا مشاور حرفهای که این چارچوبها را به دقت رعایت کند، میتواند ضمن کاهش خطرات مالی و حقوقی، بهرهوری خود را افزایش دهد و جایگاه برند خود را تقویت کند. برای اطمینان از صحت و امنیت قراردادها و جلوگیری از اختلافات آینده، بهرهگیری از راهنماییهای تخصصی مشاور حقوقی حسن یونسزاده توصیه میشود؛ یک مشاوره حقوقی زبده میتواند شما را در تدوین قراردادهای شفاف، تعیین تعهدات و مسئولیتها و پیادهسازی سازوکارهای کنترل ریسک همراهی کند.