تصور کنید در حال اجرای یکی از قراردادهای بازرگانی هستید و ناگهان حادثهای غیرمنتظره، مانند خسارت به انبار یا دعوای حقوقی، پروژه و کسبوکارتان را در معرض خطر قرار میدهد. در چنین شرایطی، مجموعهای از خدمات مشاورهای حیاتی همچون مشاوره حقوقی قراردادهای بازرگانی و مشاوره حقوقی قراردادهای بین المللی پیش از هر چیز میتواند بهعنوان سپری مطمئن عمل کرده، خسارتهای مالی را جبران و مسیر ادامه فعالیت را هموار سازد. آگاهی دقیق از انواع قراردادها و شناخت جزئیات حقوقی، عامل تعیینکنندهای در موفقیت کسبوکارها در فضای پرریسک امروز خواهد بود.

| نوع بیمه بازرگانی | توضیحات |

|---|---|

| بیمه آتشسوزی | پوشش خسارات ناشی از آتشسوزی، انفجار و صاعقه به اموال منقول و غیرمنقول. |

| بیمه حمل و نقل | جبران خسارات وارده به کالا در جریان حمل و نقل زمینی، دریایی یا هوایی. |

| بیمه مسئولیت | پوشش خسارات جانی و مالی که به اشخاص ثالث وارد میشود. |

| بیمه اعتبار | حفاظت در برابر ریسکهای ناشی از عدم بازپرداخت دیون توسط مشتریان. |

| بیمه مهندسی | پوشش خسارات ناشی از حوادث غیرمترقبه در پروژههای ساختمانی و صنعتی. |

بیمه بازرگانی چیست؟

Commercial insurance, also known as business insurance, protects businesses from losses due to unexpected events during normal operations—such as accidents, lawsuits, or natural disasters—by providing coverage for property damage, legal liability, and employee-related risks.

منبع: investopedia

ترجمه متن بالا: «بیمه بازرگانی، که همچنین به عنوان بیمه کسبوکار شناخته میشود، کسبوکارها را در برابر خسارات ناشی از رویدادهای غیرمنتظره در جریان فعالیتهای عادی، مانند حوادث، دعاوی حقوقی یا بلایای طبیعی حفاظت میکند، از طریق ارائه پوشش برای خسارت اموال، مسئولیتهای قانونی و خطرات مربوط به کارکنان.»

اهمیت بیمههای بازرگانی در اقتصاد امروز

در دنیای پرریسک امروز، هیچ کسبوکاری از حوادث و اتفاقات غیرمنتظره مصون نیست. آتشسوزی انبار، سرقت کالا، خسارات ناشی از حملونقل، یا حتی دعاوی حقوقی ناشی از عملکرد شرکت، میتواند یک سازمان را بهسرعت به مرز بحران مالی بکشاند. بیمههای بازرگانی بهعنوان ابزاری حیاتی، این ریسکهای بزرگ را مدیریت کرده و امکان تداوم فعالیت اقتصادی را فراهم میکنند.

در واقع، بیمههای بازرگانی به کسبوکارها کمک میکنند تا بهجای نگرانی از خطرات احتمالی، منابع و انرژی خود را صرف رشد و توسعه کنند. بدون بیمههای مناسب، حتی کوچکترین حادثه میتواند بنیان یک تجارت را متزلزل سازد. به همین دلیل، شناخت این ابزار و انتخاب درست آن، یک ضرورت غیرقابلانکار برای هر کارآفرین، مدیر یا بازرگان است.

تعریف جامع بیمههای بازرگانی

بیمههای بازرگانی، یک قرارداد است میان یک کسبوکار و شرکت بیمه است که هدف آن، انتقال ریسکهای مالی و عملیاتی شرکت به بیمهگر در ازای پرداخت حق بیمه مشخص میباشد. به زبان ساده، این بیمهها مانند یک سپر حمایتی عمل میکنند که در صورت وقوع حوادث غیرمنتظره، خسارات مالی شرکت را جبران کرده و مانع توقف فعالیتهای تجاری میشوند.

در تعریف تخصصی، بیمههای بازرگانی نوعی قرارداد حقوقی و مالی هستند که بر پایه اصل جبران خسارت بنا شدهاند. در این قرارداد، بیمهگر تعهد میدهد که در صورت وقوع حادثهای که موضوع بیمهنامه را در بر میگیرد، خسارت وارده را طبق مفاد قرارداد پرداخت کند. بیمههای بازرگانی معمولاً برای پوشش ریسکهای مرتبط با داراییها، مسئولیتهای حرفهای، فعالیتهای صنعتی، پروژههای مهندسی و عملیات تجاری طراحی میشوند.

انواع بیمههای بازرگانی

بیمه حملونقل کالا (داخلی و بینالمللی)

بیمه حملونقل کالا یکی از ضروریترین انواع بیمههای بازرگانی برای شرکتهای فعال در تجارت داخلی و بینالمللی است. این بیمه ریسکهای مرتبط با خسارت، سرقت، مفقودی یا آسیب به کالا در طول مسیر حملونقل را پوشش میدهد.

- حملونقل داخلی: شامل پوشش کالا در مسیرهای زمینی، ریلی یا هوایی داخل کشور میشود.

- حملونقل بینالمللی: با توجه به شرایط قراردادهای اینکوترمز، بیمه کالا از مبدا تا مقصد در معاملات صادراتی و وارداتی ضروری است.

مثال: اگر محموله یک صادرکننده ایرانی در مسیر دریایی به دلیل طوفان آسیب ببیند، بیمه حملونقل بینالمللی هزینه خسارت را جبران میکند و از ورود زیان مستقیم به تاجر جلوگیری خواهد کرد.

بیمه مهندسی و پروژههای صنعتی

پروژههای عمرانی، ساختمانی و صنعتی به دلیل ماهیت پیچیده خود با ریسکهای متعددی مواجه هستند. بیمه مهندسی بهطور ویژه برای پوشش خسارات ناشی از اجرای پروژهها و نصب تجهیزات صنعتی طراحی شده است.

- برخی از مهمترین انواع بیمههای مهندسی:

- بیمه تمامخطر پیمانکاران (CAR): پوشش خسارات حین ساخت و ساز.

- بیمه تمامخطر نصب (EAR): برای پروژههای نصب تجهیزات و ماشینآلات صنعتی.

- بیمه شکست ماشینآلات: پوشش هزینههای ناشی از خرابی تجهیزات حیاتی.

کاربرد: در صورت وقوع حادثه در پروژه عمرانی، بیمه مهندسی باعث میشود کارفرما و پیمانکار بدون توقف طولانی، پروژه را ادامه دهند.

بیمه آتشسوزی و اموال تجاری

آتشسوزی، انفجار یا بلایای طبیعی مانند زلزله و سیل میتواند کل دارایی یک کسبوکار را نابود کند. بیمه آتشسوزی و اموال تجاری برای جبران خسارات وارده به ساختمانها، انبارها، تجهیزات و کالاهای شرکت طراحی شده است.

- پوششهای رایج:

- خسارات ناشی از آتشسوزی، انفجار و صاعقه.

- امکان افزودن پوششهای تکمیلی مانند سیل، زلزله و ترکیدگی لولهها.

مثال: یک کارخانه تولیدی با بیمه آتشسوزی مناسب میتواند حتی پس از حریق گسترده، خسارات خود را جبران کرده و فعالیتش را در کوتاهترین زمان از سر گیرد.

بیمه اعتباری و پوشش ریسکهای مالی

در معاملات تجاری، همیشه احتمال عدم پرداخت بدهیها یا نکول قرارداد وجود دارد. بیمه اعتباری به شرکتها کمک میکند تا ریسکهای مالی ناشی از عدم بازپرداخت توسط خریداران یا شرکای تجاری را مدیریت کنند.

- کاربرد در تجارت داخلی: پوشش مطالبات معوق مشتریان.

- کاربرد در تجارت بینالمللی: حفاظت در برابر ریسک نکول خریداران خارجی در قراردادهای صادراتی.

مزیت کلیدی: این بیمه بهویژه برای شرکتهایی که بهصورت اعتباری کالا یا خدمات ارائه میکنند، یک پشتوانه مالی حیاتی محسوب میشود.

بیمه مسئولیتهای حرفهای در کسبوکار

هر کسبوکاری در معرض شکایات و دعاوی حقوقی ناشی از عملکرد خود است. بیمه مسئولیتهای حرفهای برای جبران خسارات ناشی از خطاهای حرفهای یا سهلانگاری طراحی شده و از مدیران و صاحبان کسبوکار در برابر مطالبات مالی اشخاص ثالث محافظت میکند.

- نمونهها:

- بیمه مسئولیت مدیران (D&O) در شرکتها.

- بیمه مسئولیت تولیدکنندگان در قبال محصولات معیوب.

- بیمه مسئولیت ناشی از فعالیت کارگاهها و کارفرمایان.

مثال واقعی: اگر محصول معیوب یک شرکت باعث خسارت به مشتری شود، بیمه مسئولیت حرفهای هزینههای جبران خسارت و دعاوی حقوقی را پوشش خواهد داد.

نقش بیمه بازرگانی در حمایت از تجارت و صنعت

بیمههای بازرگانی بهعنوان یکی از ستونهای امنیت اقتصادی، نهتنها خسارات مالی ناشی از حوادث را جبران میکنند، بلکه در بسیاری از موارد، شرط همکاری با شرکای تجاری و عقد قراردادهای کلان محسوب میشوند.

بهعنوان مثال:

- یک صادرکننده کالا بدون داشتن بیمه حملونقل معتبر، نمیتواند اعتماد مشتری خارجی را جلب کند.

- یک پیمانکار پروژه صنعتی بدون بیمه مهندسی معتبر، در مناقصهها حذف میشود.

- شرکتهای تولیدی بدون بیمه آتشسوزی یا مسئولیت، همواره در معرض خطر تعطیلی ناگهانی قرار دارند.

به بیان دیگر، بیمههای بازرگانی نه تنها ابزاری برای مدیریت ریسک هستند، بلکه بهعنوان پشتوانهای استراتژیک برای رشد و توسعه پایدار در تجارت و صنعت عمل میکنند.

اهمیت بیمههای بازرگانی در مدیریت ریسکهای تجاری و صنعتی

شناسایی ریسکهای رایج در کسبوکارها

هر کسبوکار، صرفنظر از اندازه و حوزه فعالیت خود، با انواع مختلفی از ریسکها مواجه است. این ریسکها میتوانند ناشی از عوامل داخلی (مانند خطاهای کارکنان یا مشکلات فنی تجهیزات) یا عوامل خارجی (مانند حوادث طبیعی، نوسانات اقتصادی یا تغییرات قانونی) باشند. برخی از رایجترین ریسکهای تجاری عبارتند از:

- ریسکهای عملیاتی: خرابی ماشینآلات، حوادث کارگاهی، آتشسوزی در انبارها و تولید.

- ریسکهای مالی: عدم بازپرداخت بدهی توسط مشتریان یا ورشکستگی شرکای تجاری.

- ریسکهای حملونقل: خسارت یا مفقودی کالا در مسیرهای داخلی و بینالمللی.

- ریسکهای قانونی و مسئولیت: دعاوی حقوقی ناشی از عملکرد شرکت یا محصولات معیوب.

- ریسکهای محیطی و طبیعی: زلزله، سیل، طوفان یا حوادث مشابه که میتواند داراییهای تجاری را نابود کند.

شناخت این ریسکها نخستین گام برای انتخاب پوشش بیمهای مناسب است. بسیاری از مدیران تنها پس از وقوع حادثه متوجه میشوند که تا چه اندازه کسبوکارشان در برابر خطرات آسیبپذیر بوده است.

نقش بیمه در مدیریت و انتقال ریسکهای تجاری

بیمههای بازرگانی بهعنوان یک ابزار حرفهای در مدیریت ریسک، به شرکتها این امکان را میدهند که پیامدهای مالی ناشی از حوادث را به شرکت بیمه منتقل کنند. به بیان ساده، شما با پرداخت مبلغی مشخص (حق بیمه)، ریسکهای بزرگ و غیرقابل پیشبینی را به بیمهگر واگذار میکنید.

مزایای کلیدی بیمه در مدیریت ریسک عبارتند از:

- حذف فشار مالی مستقیم: خسارتها توسط بیمهگر جبران میشوند و از بحران نقدینگی جلوگیری میگردد.

- ایجاد امنیت روانی: مدیران میتوانند بدون نگرانی از حوادث ناگهانی، بر توسعه و رشد کسبوکار متمرکز شوند.

- بهبود برنامهریزی مالی: با کاهش ریسکهای غیرمنتظره، بودجهبندی و برنامهریزی شرکت قابل پیشبینیتر میشود.

در واقع، بیمه بهعنوان سپر دفاعی مالی، بخش مهمی از استراتژی مدیریت ریسک هر کسبوکار حرفهای محسوب میشود.

تاثیر بیمههای بازرگانی بر پایداری مالی شرکتها

یکی از بزرگترین چالشهای کسبوکارها، حفظ ثبات مالی در شرایط بحرانی است. بیمههای بازرگانی میتوانند نقش تعیینکنندهای در این حوزه ایفا کنند:

- جبران سریع خسارتها: در صورت وقوع حادثه، شرکت بدون نیاز به استفاده از منابع مالی اضطراری یا وامهای سنگین، میتواند خسارات خود را از بیمهگر دریافت کند.

- حفظ اعتبار تجاری: پرداخت بهموقع خسارتها باعث میشود شرکت در تعاملات تجاری خود دچار وقفه نشود و اعتماد مشتریان و شرکا حفظ گردد.

- تداوم فعالیت در شرایط بحران: بیمههای مناسب، از تعطیلی طولانیمدت کسبوکار جلوگیری میکنند و امکان بازگشت سریع به چرخه تولید یا خدمات را فراهم میسازند.

بهطور خلاصه، بیمههای بازرگانی همان تضمین مالی پایداری هستند که از سقوط شرکتها در زمان بحران جلوگیری میکنند.

الزامات قانونی و قراردادی مرتبط با بیمههای بازرگانی

در بسیاری از صنایع و قراردادهای تجاری، داشتن بیمههای بازرگانی معتبر نهتنها توصیه میشود بلکه یک الزام قانونی و قراردادی است. برای مثال:

- پروژههای عمرانی و مهندسی: شرکتهای پیمانکار برای ورود به مناقصهها ملزم به ارائه بیمه مهندسی و مسئولیت هستند.

- تجارت بینالملل: خریداران و فروشندگان خارجی معمولاً در قراردادهای خرید و فروش (مانند قراردادهای مبتنی بر اینکوترمز) بیمه حملونقل را الزامی میکنند.

- استانداردهای قانونی داخلی: در بسیاری از کشورها، برخی از بیمهها (مانند بیمه مسئولیت کارفرما) بر اساس قوانین کار اجباری هستند.

عدم رعایت این الزامات میتواند منجر به لغو قرارداد، جریمههای قانونی، یا حتی محرومیت از فعالیت تجاری شود. بنابراین، آشنایی با این الزامات و انتخاب بیمههای صحیح، یک ضرورت حرفهای برای هر کسبوکار محسوب میشود.

کلیدیترین موضوعات در بیمههای بازرگانی

مفاد حیاتی بیمهنامههای بازرگانی که باید بدانید

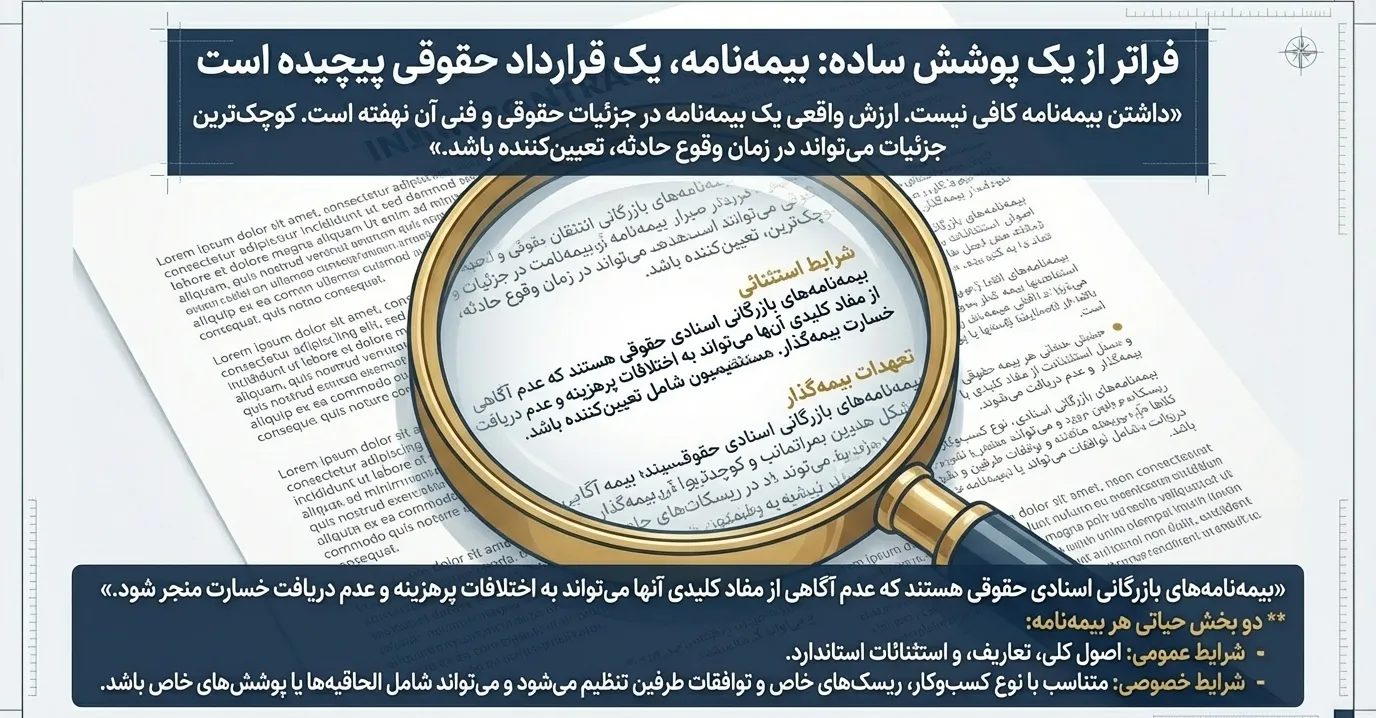

بیمهنامههای بازرگانی اسنادی حقوقی هستند که کوچکترین جزئیات آنها میتواند در زمان وقوع حادثه تعیینکننده باشد. آگاهی از مفاد کلیدی این قراردادها به مدیران کمک میکند تا از بروز اختلافات پرهزینه جلوگیری کنند.

- موضوع بیمهنامه: دقیقاً باید مشخص کند که چه داراییها یا مسئولیتهایی تحت پوشش هستند.

- محدوده مکانی و زمانی: تعیین میکند پوشش بیمه در چه مکانهایی و برای چه بازه زمانی معتبر است.

- شرایط فسخ و تمدید: بسیاری از کسبوکارها به دلیل عدم آگاهی از این بخش، در زمان فسخ یا تمدید با مشکلات جدی مواجه میشوند.

- تعهدات بیمهگذار: ارائه مستندات صحیح، اعلام بهموقع حوادث و رعایت الزامات ایمنی از جمله وظایفی است که عدم انجام آنها میتواند منجر به رد خسارت شود.

آشنایی با این مفاد، همانقدر که از بروز اختلافات حقوقی جلوگیری میکند، در هنگام مذاکره با بیمهگر نیز موقعیت بهتری برای شما ایجاد میکند.

استثنائات رایج بیمههای تجاری (و سوءبرداشتهای شایع)

یکی از شایعترین دلایل اختلافات میان بیمهگر و بیمهگذار، عدم توجه به استثنائات بیمهای است. این بندها مواردی را مشخص میکنند که تحت پوشش بیمه قرار نمیگیرند.

- نمونههای رایج: خسارات ناشی از عمد، تقلب، بیاحتیاطی شدید، یا رویدادهایی مانند جنگ و تحریمهای اقتصادی.

- سوءبرداشتهای متداول: بسیاری تصور میکنند تمامی خسارات (بدون استثناء) تحت پوشش قرار میگیرد، در حالی که شرایط عمومی و خصوصی بیمهنامه محدودیتهای مشخصی دارد.

- راهکار: مطالعه دقیق استثنائات، دریافت مشاوره حقوقی پیش از عقد قرارداد، و در صورت نیاز، افزودن پوششهای تکمیلی برای حذف برخی از این استثنائات.

شرایط عمومی و خصوصی بیمهنامههای بازرگانی

هر بیمهنامه شامل دو بخش مهم است: شرایط عمومی (استاندارد و یکسان برای همه بیمهگذاران) و شرایط خصوصی (ویژه هر قرارداد خاص.)

- شرایط عمومی: شامل اصول کلی قرارداد، تعاریف، استثنائات عمومی، نحوه مطالبه خسارت و فرایند فسخ است.

- شرایط خصوصی: متناسب با نوع کسبوکار، ریسکهای خاص و توافقات طرفین تنظیم میشود و میتواند شامل الحاقیهها یا پوششهای خاص باشد.

عدم توجه به این دو بخش باعث میشود در زمان خسارت، بیمهگذار به دلیل عدم رعایت تعهدات یا ناآگاهی از شرایط خاص، نتواند از پوشش بیمه استفاده کند.

اصول محاسبه حق بیمههای تجاری و عوامل تأثیرگذار

حق بیمه تجاری صرفاً یک رقم ثابت نیست، بلکه بر اساس ارزیابی دقیق ریسکها و ویژگیهای کسبوکار تعیین میشود.

مهمترین عوامل مؤثر عبارتند از:

- نوع فعالیت و صنعت: فعالیتهای پرریسک مانند پروژههای نفت و گاز حق بیمه بالاتری دارند.

- سابقه خسارت و عملکرد گذشته: شرکتهایی که در گذشته خسارتهای متعدد داشتهاند، حق بیمه بیشتری میپردازند.

- میزان سرمایه و ارزش داراییها: هرچه سرمایه و داراییهای تحت پوشش بیشتر باشد، حق بیمه افزایش مییابد.

- پوششهای تکمیلی و الحاقیهها: افزودن پوششهای اضافی مانند بلایای طبیعی یا مسئولیت حرفهای، حق بیمه را افزایش میدهد.

مدیران هوشمند با تحلیل دقیق این عوامل و مذاکره حرفهای با بیمهگر میتوانند پوشش مطلوب را با هزینهای بهینه بهدست آورند.

تفاوت بیمههای بازرگانی با بیمههای عمومی

بیمههای بازرگانی و بیمههای عمومی (فردی و اجتماعی) هر دو ابزار مدیریت ریسک هستند، اما هدف، ساختار و کارکرد آنها کاملاً متفاوت است. شناخت این تفاوتها به صاحبان کسبوکار کمک میکند تا بدانند چرا بیمههای عمومی نمیتوانند جایگزین بیمههای بازرگانی شوند.

هدف و کارکرد اصلی

- بیمههای عمومی: تمرکز بر حمایت فردی و خانوادگی دارد و برای جبران هزینههای شخصی مانند درمان، حوادث فردی یا تأمین آتیه (مثل بیمه عمر) طراحی شده است.

- بیمههای بازرگانی: هدف اصلی آن حفاظت از داراییها، سرمایه، قراردادها و مسئولیتهای تجاری و صنعتی است و به طور مستقیم بر بقای کسبوکار اثر میگذارد.

دامنه پوشش

- بیمههای عمومی، پوششهای محدود و فردمحور دارند.

- بیمههای بازرگانی طیف گستردهای از ریسکهای تجاری مانند آتشسوزی کارخانهها، حملونقل کالا، دعاوی مسئولیت حرفهای، یا نکول قراردادهای تجاری را پوشش میدهند.

مخاطبان و کاربرد

- بیمههای عمومی برای افراد عادی و خانوادهها طراحی شدهاند.

- بیمههای بازرگانی ویژه شرکتها، صنایع، کارفرمایان، بازرگانان و پروژههای اقتصادی بزرگ هستند.

پیچیدگی حقوقی و قراردادی

- بیمههای عمومی سادهتر بوده و مفاد آنها اغلب استاندارد و یکنواخت است.

- بیمههای بازرگانی دارای شرایط خصوصی، الحاقیههای اختصاصی و پیچیدگیهای حقوقی هستند که باید متناسب با نوع فعالیت و ریسکهای هر شرکت تنظیم شوند.

تأثیر بر تداوم فعالیت و رشد کسبوکار

در حالی که بیمههای عمومی صرفاً امنیت شخصی را فراهم میکنند، بیمههای بازرگانی بهعنوان ابزار استراتژیک در مدیریت ریسک سازمانی عمل کرده و در زمان بحران، بقای شرکت و حفظ اعتبار تجاری را تضمین میکنند.

نتیجه: بیمههای عمومی و بیمههای بازرگانی مکمل یکدیگر هستند، اما هیچکدام جایگزین دیگری نیستند. برای حفاظت واقعی از فعالیتهای اقتصادی و سرمایهگذاریها، بیمههای بازرگانی یک ضرورت غیرقابلانکار محسوب میشوند.

نقش بیمههای بازرگانی در امنیت مالی و رشد کسبوکار

بیمههای بازرگانی تنها یک پوشش مالی نیستند؛ بلکه یک سپر استراتژیک برای حفظ سرمایه و اعتماد مشتریان محسوب میشوند. تصور کنید شرکت شما بهدلیل یک حادثه پیشبینینشده، مجبور به توقف تولید شود. بدون بیمه مناسب، نهتنها متحمل خسارت مالی سنگینی خواهید شد، بلکه اعتبار تجاری و روابط حرفهای شما نیز آسیب میبیند.

با وجود بیمههای بازرگانی، خسارات جبران میشود و شرکت میتواند در کوتاهترین زمان ممکن به روال عادی بازگردد. این امر نهتنها امنیت مالی را تضمین میکند، بلکه بستر مناسبی برای جذب سرمایهگذاران و توسعه فعالیتهای جدید فراهم میآورد. در فضای رقابتی امروز، بیمههای بازرگانی یک مزیت رقابتی پنهان بهشمار میآیند.

مشکلات رایج و چالشهای عمده در بیمههای بازرگانی

تأخیر در پرداخت خسارت

یکی از شایعترین مشکلاتی که بسیاری از بیمهگذاران تجربه میکنند، تاخیر طولانیمدت در پرداخت خسارتها است. این تأخیرها معمولاً به دلیل پیچیدگی فرآیند ارزیابی خسارت، کمبود مستندات کافی یا اختلافنظر میان بیمهگر و بیمهگذار رخ میدهد.

- پیامدها:

- ایجاد فشار مالی شدید بر کسبوکار در زمان بحران.

- توقف پروژهها و کاهش نقدینگی شرکت.

- بیاعتمادی نسبت به شرکتهای بیمه.

نکته کلیدی: بسیاری از این مشکلات با آشنایی کامل با مدارک لازم و رعایت رویههای قراردادی قابل پیشگیری هستند. انتخاب بیمهگر معتبر و دریافت مشاوره حرفهای قبل از عقد قرارداد، احتمال چنین تاخیرهایی را به حداقل میرساند.

اختلاف در ارزیابی خسارت و پوششها

یکی دیگر از چالشهای مهم، اختلاف نظر بین بیمهگر و بیمهگذار بر سر میزان خسارت و حدود پوشش بیمهای است.

- بیمهگذاران گاهی تصور میکنند تمامی خسارات واردشده تحت پوشش است، در حالی که بخشی از آنها به دلیل استثنائات بیمهای جبران نمیشود.

- در برخی موارد، کارشناسان بیمه مبلغی کمتر از انتظار بیمهگذار برای خسارت تعیین میکنند.

مثال واقعی: در بیمه آتشسوزی، ممکن است خسارات ناشی از انفجار پوشش داده شود، اما آسیب ناشی از دود و حرارت به دلیل عدم درج پوشش تکمیلی، جبران نگردد.

راهکار: بررسی دقیق شرایط عمومی و خصوصی بیمهنامه و استفاده از خدمات مشاوره حقوقی در زمان انعقاد قرارداد میتواند از بروز چنین اختلافاتی جلوگیری کند.

ابهام در شرایط عمومی و خصوصی بیمهنامه

شرایط بیمهنامهها اغلب شامل اصطلاحات فنی و حقوقی پیچیدهای هستند که ممکن است برای مدیران غیرمتخصص دشوار باشد. این ابهام منجر به سوءبرداشت از تعهدات و استثنائات بیمهای میشود.

- چالش اصلی: بسیاری از بیمهگذاران بندهای مهمی مثل شرایط فسخ، محدودیتهای پوشش یا تعهدات متقابل را نادیده میگیرند.

- پیامد: هنگام بروز حادثه، بیمهگر به دلیل عدم رعایت دقیق این شرایط، از پرداخت خسارت خودداری میکند.

نکته کاربردی: دریافت راهنمایی تخصصی هنگام عقد قرارداد بیمه و توضیح شفاف بندهای حساس بیمهنامه، از بروز چنین مشکلاتی جلوگیری میکند.

ناهماهنگی بیمه با نیازهای واقعی کسبوکار

یکی از مشکلات رایج، انتخاب بیمهنامههای غیرمتناسب با ماهیت فعالیت شرکت است. بهعنوان مثال:

- خرید بیمه آتشسوزی بدون پوشش خطرات سیل و زلزله برای کارخانهای در منطقه پرخطر.

- انتخاب بیمه مسئولیت عمومی بدون در نظر گرفتن بیمه مسئولیت حرفهای مرتبط با حوزه تخصصی شرکت.

این ناهماهنگی معمولاً ناشی از عدم تحلیل دقیق ریسکهای تجاری و تصمیمگیری صرفاً بر اساس قیمت حق بیمه است.

نتیجه: در زمان حادثه، بیمهنامه موجود پاسخگوی نیازهای واقعی کسبوکار نیست و خسارات سنگین جبرانناپذیری به شرکت وارد میشود.

ریسکهای ناشی از عدم انطباق بیمه با قراردادهای بینالمللی

یکی از چالشهای مهم در معاملات و پروژههای بینالمللی، عدم انطباق بیمهنامههای داخلی با الزامات قراردادهای بینالمللی است. در چنین شرایطی، بیمهنامه صادرشده در داخل کشور ممکن است توسط طرف خارجی یا مراجع داوری بینالمللی معتبر شناخته نشود.

پیامدهای این عدم انطباق:

- عدم پذیرش بیمهنامه در قراردادهای خارجی: کارفرمایان یا خریداران خارجی ممکن است بیمه داخلی را به دلیل عدم انطباق با استانداردهای بینالمللی (مانند کلوزهای ICC در بیمه باربری) رد کنند.

- ریسک عدم جبران خسارت در دعاوی بینالمللی: در صورت بروز خسارت در پروژههای برونمرزی، بیمهنامه داخلی ممکن است قابلیت استناد در مراجع داوری بینالمللی را نداشته باشد.

- افزایش هزینهها و تأخیر در اجرای قرارداد: الزام به خرید بیمه بینالمللی جدید یا اصلاح بیمهنامه در میانه پروژه، هزینههای مضاعفی ایجاد کرده و باعث تأخیر در اجرا میشود.

راهکارهای پیشنهادی:

- بررسی دقیق مفاد بیمهنامه با الزامات قراردادهای خارجی قبل از امضا.

- استفاده از مشاوران متخصص در حوزه بیمههای بینالمللی و قراردادهای فرامرزی.

- انتخاب بیمهگرانی که امکان صدور بیمهنامههای معتبر بینالمللی یا دارای پشتوانه شرکتهای بیمه اتکایی خارجی را دارند.

نکته کلیدی: در پروژهها و قراردادهای بینالمللی، بیمهنامه باید علاوه بر پوشش ریسکهای داخلی، قابلیت پذیرش و استناد در نظامهای حقوقی و استانداردهای بینالمللی را نیز داشته باشد.

اشتباهات رایج در خرید و مدیریت بیمههای بازرگانی

انتخاب بیمه صرفاً بر اساس قیمت

بسیاری از مدیران هنگام خرید بیمههای بازرگانی، قیمت را بهعنوان معیار اصلی انتخاب قرار میدهند و به کیفیت پوشش توجهی نمیکنند. این رویکرد باعث میشود در زمان وقوع حادثه، بیمهنامه قادر به جبران خسارت واقعی نباشد.

- پیامدها:

- پوشش ناکافی و عدم جبران کامل خسارت.

- نیاز به پرداخت هزینههای اضافی از جیب شرکت.

- افزایش ریسک ورشکستگی در شرایط بحرانی.

نکته کلیدی: همیشه باید تناسب پوشش بیمهای با ریسکهای واقعی کسبوکار ملاک انتخاب قرار گیرد، نه صرفاً پایین بودن حق بیمه. بیمه ارزان با پوشش ضعیف، در زمان حادثه بههیچوجه کارایی لازم را نخواهد داشت.

بیتوجهی به استثنائات بیمه

یکی از رایجترین دلایل اختلافات بیمهای، نادیده گرفتن استثنائات بیمهنامه است. بسیاری از بیمهگذاران بدون مطالعه دقیق بندهای استثنائی، تصور میکنند همه خسارات تحت پوشش قرار دارد.

- مثال: در بیمه حملونقل، خسارت ناشی از بستهبندی نامناسب ممکن است جزو استثنائات باشد و بیمهگر تعهدی نسبت به آن نداشته باشد.

- پیامد: شوک و نارضایتی شدید در زمان بروز حادثه، به دلیل عدم دریافت خسارت مورد انتظار.

راهکار: مطالعه کامل شرایط بیمهنامه و درک دقیق استثنائات قبل از عقد قرارداد، از بروز این مشکل جلوگیری میکند.

عدم بررسی دقیق مفاد قرارداد بیمه

بیمهنامههای بازرگانی در واقع قراردادهای حقوقی الزامآور هستند که باید با دقت کامل مطالعه شوند. متاسفانه بسیاری از شرکتها بدون بررسی مفاد مهم مانند شرایط فسخ، سقف تعهدات و تعهدات متقابل بیمهگذار و بیمهگر، بیمهنامه را امضا میکنند.

- پیامد: بروز اختلافات حقوقی پیچیده و طولانیمدت در زمان مطالبه خسارت.

- مثال: در بیمه مسئولیت حرفهای، عدم اعلام تغییرات در فعالیت شرکت به بیمهگر میتواند منجر به ابطال قرارداد شود.

نکته مهم: هر بیمهنامه باید پیش از امضا توسط فردی مسلط به جنبههای حقوقی و فنی بیمه مورد بررسی قرار گیرد.

نبود مشاوره حرفهای پیش از عقد بیمهنامه

بسیاری از مدیران و صاحبان کسبوکار بدون استفاده از خدمات مشاوره حرفهای بیمهای و حقوقی اقدام به خرید بیمه میکنند. این رویکرد باعث میشود:

- پوششهای غیرضروری خریداری شود و هزینههای اضافی به شرکت تحمیل گردد.

- ریسکهای مهم و واقعی کسبوکار بدون پوشش باقی بماند.

- درک نادرستی از فرآیند دریافت خسارت وجود داشته باشد.

مثال واقعی: شرکتی که بدون مشاوره بیمهای، بیمه آتشسوزی بدون پوشش زلزله خریداری کرده بود، پس از وقوع زلزله متحمل خسارت جبرانناپذیر شد.

نتیجهگیری: حضور یک مشاور حرفهای میتواند مانع از اشتباهات پرهزینه شود و بیمهنامهای متناسب با نیاز واقعی شرکت انتخاب گردد.

عدم تطبیق بیمه با نوع فعالیت تجاری و ریسکهای واقعی

یکی از اشتباهات شایع در انتخاب بیمههای بازرگانی، عدم تطبیق دقیق بیمهنامه با نوع فعالیت تجاری و ریسکهای خاص کسبوکار است. بسیاری از شرکتها بدون بررسی جامع ریسکهای واقعی و ماهیت فعالیت خود، بیمهای عمومی یا ناقص خریداری میکنند که در زمان بروز حادثه قادر به پوشش خسارات واقعی نیست.

پیامدهای این عدم تطبیق:

- پوشش ناکافی برای ریسکهای ویژه و اختصاصی فعالیت شرکت که ممکن است منجر به پرداخت خسارتهای شخصی از منابع داخلی شود.

- پرداخت هزینههای اضافی برای پوششهای غیرضروری که به ماهیت کسبوکار ارتباطی ندارند و باعث اتلاف منابع مالی میشوند.

- ایجاد شکافهای پوششی که ریسکهای مهم را بدون پوشش رها میکند و امنیت مالی شرکت را به خطر میاندازد.

راهکارهای پیشنهادی:

- انجام تحلیل جامع ریسکهای خاص فعالیت تجاری توسط مشاوران تخصصی قبل از انتخاب بیمه.

- انتخاب بیمهنامههایی با پوششهای متناسب و اختصاصی که دقیقاً پاسخگوی نیازهای کسبوکار باشند.

- بازنگری دورهای بیمهنامهها بهویژه در صورت تغییر در فعالیت، افزایش داراییها یا تغییر در فرآیندهای کاری شرکت.

نکته کلیدی: بیمهنامههای استاندارد و کلی ممکن است برای برخی کسبوکارها کافی نباشند؛ تطبیق دقیق بیمه با نوع فعالیت و ریسکهای واقعی، اساس تضمین جبران خسارت و حفظ پایداری مالی است.

ملاحظات حقوقی و قراردادی حیاتی در بیمههای بازرگانی

بیمهنامه بهعنوان یک قرارداد حقوقی الزامآور

بیمهنامههای بازرگانی صرفاً یک سند مالی نیستند؛ بلکه قراردادهای حقوقی الزامآوری هستند که براساس قوانین بیمه و اصول حقوق قراردادها تنظیم میشوند. این قرارداد دو طرف دارد: بیمهگر (شرکت بیمه) و بیمهگذار (کسبوکار یا شرکت).

- ویژگیهای حقوقی بیمهنامه:

- الزامآور بودن مفاد آن برای طرفین.

- قابلیت استناد در مراجع قضایی و داوری در صورت بروز اختلاف.

- ارتباط مستقیم با سایر قراردادهای تجاری (مانند قراردادهای پیمانکاری، فروش بینالمللی، یا قراردادهای حملونقل).

نکته کلیدی: بیتوجهی به این بعد حقوقی میتواند کسبوکار را در زمان مطالبه خسارت با موانع جدی مواجه کند. هر بیمهنامه باید همانند سایر قراردادهای تجاری، با دید حقوقی و دقیق بررسی شود.

تعهدات بیمهگر و بیمهگذار و پیامدهای نقض آنها

در هر بیمهنامه، تعهدات مشخصی برای هر دو طرف وجود دارد:

- تعهدات بیمهگر:

- جبران خسارت طبق شرایط و استثنائات بیمهنامه.

- ارائه خدمات کارشناسی و ارزیابی خسارت بهموقع.

- اطلاعرسانی شفاف درباره تغییرات و شرایط بیمه.

- تعهدات بیمهگذار:

- پرداخت بهموقع حق بیمه.

- اعلام صحیح اطلاعات (ارزش اموال، نوع فعالیت، و سایر دادههای مورد نیاز).

- رعایت الزامات ایمنی و فنی ذکر شده در بیمهنامه.

پیامد نقض تعهدات:

اگر هر یک از طرفین به تعهدات خود عمل نکنند، میتواند منجر به ابطال بیمهنامه، عدم پرداخت خسارت، یا حتی طرح دعوی حقوقی در دادگاه شود. برای مثال، عدم اعلام تغییر محل نگهداری کالا به بیمهگر میتواند بهانهای برای رد خسارت باشد.

اهمیت مستندسازی و ثبت دقیق توافقات بیمهای

در بیمههای بازرگانی، هر توافق شفاهی باید بهصورت کتبی و رسمی ثبت شود. مستندسازی دقیق از مواردی مانند الحاقیهها، تغییرات پوشش بیمه، یا اصلاحات شرایط بیمهنامه اهمیت زیادی دارد.

- چرا مهم است؟

- جلوگیری از اختلاف در تفسیر توافقات.

- امکان ارائه مستندات معتبر در مراجع قضایی یا داوری.

- ایجاد شفافیت کامل میان بیمهگر و بیمهگذار.

مثال کاربردی: اگر یک شرکت توافق کند که پوشش “سرقت” به بیمهنامه اضافه شود، باید این موضوع بهصورت الحاقیه رسمی ثبت و به امضای طرفین برسد. در غیر این صورت، هنگام وقوع خسارت، بیمهگر میتواند تعهدی برای پرداخت نداشته باشد.

الزامات قانونی مرتبط با بیمههای تجاری

برخی بیمههای بازرگانی دارای ماهیت اجباری قانونی هستند یا تحت چارچوبهای خاصی توسط مراجع رسمی نظارت میشوند:

- نمونهها:

- بیمه مسئولیت کارفرما بر اساس قوانین کار.

- بیمههای مرتبط با پروژههای عمرانی و صنعتی طبق الزامات پیمانهای دولتی.

- بیمههای مرتبط با حملونقل بینالمللی براساس مقررات و عرف تجاری بینالمللی (مانند اینکوترمز).

نتیجه: عدم رعایت این الزامات میتواند منجر به جریمههای قانونی، ابطال قراردادهای تجاری یا حتی محرومیت از فعالیت در حوزههای خاص شود. آگاهی کامل از این الزامات، برای هر کسبوکار حرفهای ضروری است.

دلایل اختلافات رایج میان بیمهگذار و بیمهگر در بیمههای تجاری

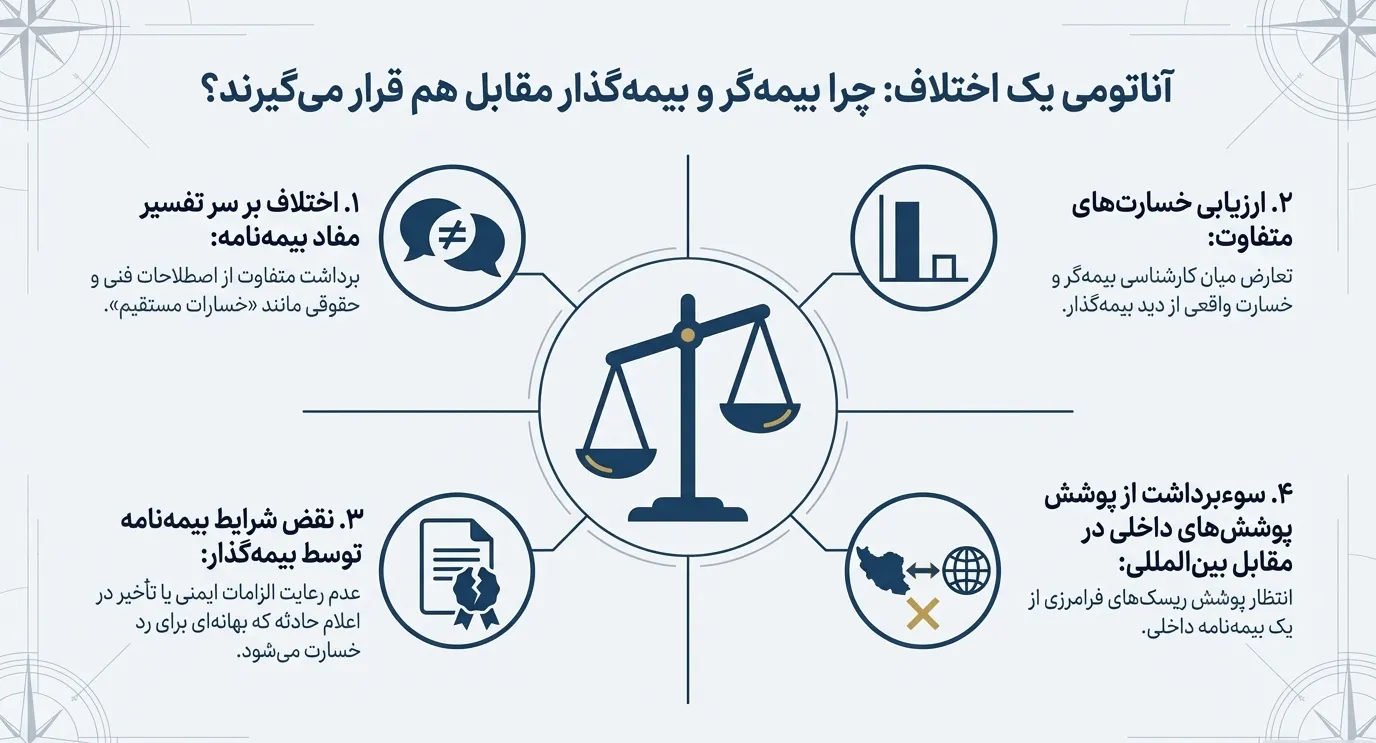

اختلاف بر سر تفسیر مفاد بیمهنامه

یکی از شایعترین دلایل اختلاف بین بیمهگر و بیمهگذار، برداشت متفاوت از مفاد بیمهنامه است. بیمهنامهها اغلب شامل اصطلاحات فنی و حقوقی هستند که میتواند به تفاسیر مختلفی منجر شود.

- مثال: عبارت «خسارات مستقیم» ممکن است توسط بیمهگر بهطور محدود (فقط خسارت فیزیکی) تفسیر شود، در حالی که بیمهگذار انتظار پوشش خسارات جانبی (مانند توقف فعالیت) را دارد.

راهکار: استفاده از مشاوره تخصصی هنگام عقد قرارداد و شفافسازی بندهای مبهم پیش از امضا.

ارزیابی خسارتهای متفاوت و تعارض کارشناسی

ارزیابی خسارت یکی از حساسترین مراحل در بیمههای بازرگانی است.

- بیمهگذار معمولاً بر اساس خسارت واقعی وارد شده به کسبوکار خود مطالبه میکند.

- بیمهگر با استناد به گزارش کارشناسان خود، مبلغی کمتر را به عنوان خسارت قابل پرداخت تعیین میکند.

این تفاوت ارزیابی، اغلب به ارجاع به هیأتهای داوری یا حتی طرح دعوی در مراجع قضایی منجر میشود.

نکته کلیدی: انتخاب کارشناس رسمی بیمه توسط بیمهگذار برای دفاع از منافع خود میتواند از بروز این اختلافات بکاهد.

نقض شرایط بیمهنامه توسط بیمهگذار

هر بیمهنامه شامل تعهداتی برای بیمهگذار است. عدم رعایت این شرایط میتواند دستاویز بیمهگر برای رد یا کاهش خسارت شود.

- نمونهها:

- عدم اعلام تغییر در ماهیت فعالیت شرکت.

- عدم رعایت استانداردهای ایمنی مورد توافق (مانند نصب سیستمهای ضدحریق).

- تاخیر در اعلام حادثه به بیمهگر.

پیامد: بیمهگر با استناد به نقض شرایط بیمهنامه، پرداخت خسارت را رد میکند. این موضوع نشاندهنده اهمیت آگاهی کامل بیمهگذار از مفاد قرارداد است.

کمبود شفافیت و اطلاعرسانی ناکافی

گاهی اوقات، بیمهگر در زمان فروش بیمهنامه اطلاعات کامل و دقیقی در مورد استثنائات و شرایط ارائه نمیکند. این کمبود شفافیت باعث میشود بیمهگذار تصور اشتباهی از پوشش بیمهای خود داشته باشد.

راهکار: درخواست توضیح کتبی و شفاف از بیمهگر در مورد تمامی بندها و استثنائات پیش از عقد قرارداد و نگهداری مکاتبات برای استنادهای آتی.

سوءبرداشت از پوششهای بینالمللی و داخلی

یکی از دلایل رایج اختلافات میان بیمهگذار و بیمهگر، سوءبرداشت یا عدم آگاهی دقیق از تفاوتها و محدودیتهای پوششهای بیمهای داخلی و بینالمللی است. بیمهنامههای داخلی و بینالمللی تفاوتهای بنیادینی در قوانین، شرایط، نحوه اجرای تعهدات و حوزه پوشش دارند که عدم شناخت این تفاوتها میتواند منجر به توقعات نادرست و در نهایت نارضایتی از بیمهگر شود.

نمونههای سوءبرداشت متداول:

- تصور اینکه پوششهای داخلی شامل خسارات یا ریسکهایی میشود که صرفاً در بیمهنامههای بینالمللی قابل جبران هستند، مانند خسارات مرتبط با حملونقل فرامرزی یا ریسکهای سیاسی.

- انتظار دریافت پوششهای گسترده بینالمللی در بیمهنامههای داخلی که معمولاً با محدودیتهای جغرافیایی و قانونی مواجه هستند.

- عدم اطلاع کافی از استثنائات خاص در هر نوع بیمه و تکیه بر فرضیات نادرست در زمان عقد قرارداد.

پیامدهای سوءبرداشت:

- بروز اختلافات شدید در زمان مطالبه خسارت که ممکن است باعث تاخیر در پرداخت یا حتی رد درخواست خسارت شود.

- افزایش هزینهها و ریسکهای پنهان برای کسبوکار به دلیل انتخاب بیمهنامهای که نیازهای واقعی را پوشش نمیدهد.

- کاهش اعتماد بین بیمهگذار و بیمهگر و آسیب به رابطه همکاری بلندمدت.

راهکارهای پیشنهادی:

- آموزش و اطلاعرسانی دقیق درباره تفاوتهای پوشش داخلی و بینالمللی به مدیران و کارشناسان مسئول خرید بیمه.

- استفاده از مشاوره تخصصی در هنگام عقد قرارداد بیمه برای شفافسازی شرایط و استثنائات هر نوع پوشش.

- مطالعه دقیق و مقایسه مفاد بیمهنامهها پیش از انتخاب و تمدید آنها.

نکته کلیدی: شناخت دقیق تفاوتها و محدودیتهای پوششهای بیمهای داخلی و بینالمللی، کلید پیشگیری از سوءبرداشت و کاهش اختلافات حقوقی و مالی در آینده است.

تفاوت بیمههای بازرگانی داخلی و بینالمللی

تعریف بیمه داخلی و بیمه بینالمللی

- بیمه داخلی: بیمهای است که توسط شرکتهای بیمه داخل کشور ارائه میشود و تحت نظارت قوانین و مقررات داخلی فعالیت میکند.

- بیمه بینالمللی: شامل پوششهایی است که از طریق شرکتهای بیمه خارجی یا همکاریهای بینالمللی ارائه میشود و معمولاً در قراردادهای صادرات و واردات یا پروژههای فرامرزی مورد استفاده قرار میگیرد.

تفاوت در قوانین و مقررات حاکم

بیمههای داخلی تحت نظارت قوانین ملی و آییننامههای بیمه مرکزی فعالیت میکنند، در حالی که بیمههای بینالمللی تابع قوانین و مقررات کشورهای مختلف، عرف بینالمللی بیمه و استانداردهای جهانی هستند.

- در بیمههای داخلی، دعاوی حقوقی عمدتاً در دادگاههای کشور مطرح میشود.

- در بیمههای بینالمللی، حل اختلاف اغلب از طریق داوری بینالمللی و بر اساس قوانین تجاری جهانی انجام میگیرد.

استانداردهای بینالمللی در بیمههای بازرگانی

بیمههای بینالمللی بهویژه در حوزههایی مانند حملونقل دریایی، مهندسی و انرژی، از استانداردهای جهانی تبعیت میکنند:

- کنوانسیونهای حملونقل بینالمللی (مانند Hague-Visby Rules)

- شرایط کلوزهای بینالمللی بیمه باربری (ICC Clauses)

- ضوابط داوری بینالمللی (ICC Arbitration Rules)

این استانداردها باعث میشوند بیمهنامههای بینالمللی شفافتر، دقیقتر و قابل استناد در سطح جهانی باشند.

چالشهای بیمههای بینالمللی برای شرکتهای ایرانی

شرکتهای ایرانی در استفاده از بیمههای بینالمللی با موانع خاصی مواجهاند:

- محدودیتهای ناشی از تحریمهای بینالمللی.

- تفاوتهای زبانی و حقوقی در قراردادهای بیمه خارجی.

- دشواری در پیگیری دعاوی و دریافت خسارت از مراجع بینالمللی.

نکته کاربردی: استفاده از مشاوران متخصص در حوزه بیمههای بینالمللی میتواند به کاهش این چالشها و انتخاب بیمهنامههای معتبر جهانی کمک کند.

مطالعه موردی: تحلیل یک اختلاف واقعی بیمه بازرگانی

شرح پرونده واقعی

یک شرکت تولیدی در حوزه لوازم خانگی، پس از وقوع یک آتشسوزی گسترده در انبار اصلی خود، با خسارت سنگینی مواجه شد. این شرکت بیمهنامه آتشسوزی داشت اما پس از ارائه درخواست خسارت، بیمهگر تنها بخشی از مبلغ خسارت را پرداخت کرد. علت این امر، استناد بیمهگر به برخی استثنائات و عدم انطباق کامل بیمهنامه با وضعیت واقعی انبار بود. اختلاف میان شرکت و بیمهگر در نهایت به مرحله داوری و سپس دادگاه کشیده شد.

بررسی اشتباهات و نقاط ضعف بیمهگذار

بررسی پرونده نشان داد که شرکت تولیدی در چند مورد مرتکب اشتباه شده بود:

- عدم بهروزرسانی بیمهنامه: ارزش واقعی کالاها و تجهیزات جدید در بیمهنامه لحاظ نشده بود.

- بیتوجهی به الزامات ایمنی: بیمهگر نصب سیستمهای اطفای حریق را شرط قرارداد قرار داده بود، اما شرکت این شرط را بهطور کامل رعایت نکرده بود.

- عدم بررسی دقیق مفاد بیمهنامه: مدیران شرکت تصور میکردند پوشش زلزله و انفجار نیز بهطور پیشفرض در بیمهنامه گنجانده شده است، در حالی که چنین نبود.

اقدامات اصلاحی و نتایج حاصل

با ورود مشاوران متخصص بیمه و حقوقی، اقدامات زیر انجام شد:

- مستندسازی کامل خسارت: گزارش کارشناسی مستقل از میزان واقعی خسارت تهیه شد.

- بررسی حقوقی مفاد بیمهنامه: نقاط ضعف استدلال بیمهگر شناسایی و بهطور مستند در جلسات داوری ارائه شد.

- مذاکره و مصالحه: پس از ارائه مستندات قوی، بیمهگر پذیرفت بخش عمده خسارت را بپردازد و پرونده با دریافت ۸۵٪ از خسارت واقعی مختومه شد.

درسهای کاربردی برای فعالان تجاری

این پرونده چند نکته کلیدی را برای کسبوکارها روشن میکند:

- ضرورت بازبینی دورهای بیمهنامهها: هرگونه تغییر در داراییها یا فعالیتهای شرکت باید فوراً در بیمهنامه لحاظ شود.

- رعایت دقیق الزامات ایمنی: عدم اجرای شروط ایمنی ساده میتواند به رد کامل خسارت منجر شود.

- اهمیت مشاوره حرفهای: حضور یک مشاور بیمهای و حقوقی از ابتدا میتواند مانع بروز اختلافات سنگین شود.

- مستندسازی دقیق خسارات: جمعآوری مدارک معتبر و کارشناسی، شانس موفقیت در دعاوی بیمهای را بهطور چشمگیری افزایش میدهد.

نقش مشاوره تخصصی در بیمههای بازرگانی

تحلیل ریسک و انتخاب بیمه مناسب

یک مشاور حقوقی متخصص بیمههای بازرگانی قبل از هر اقدامی، ریسکهای خاص هر کسبوکار را شناسایی و ارزیابی میکند.

- بررسی موقعیت مکانی، نوع فعالیت، حجم معاملات و ریسکهای محیطی.

- تحلیل قراردادهای تجاری و الزامات بیمهای مرتبط با آنها.

- ارائه پیشنهاد دقیق درباره نوع بیمه، سقف پوشش و الحاقیههای ضروری.

نتیجه: انتخاب بیمهای کاملاً متناسب با ماهیت فعالیت شرکت و جلوگیری از خرید بیمههای غیرضروری یا ناکافی.

بررسی و اصلاح بیمهنامههای فعلی

بسیاری از شرکتها بیمهنامههایی دارند که سالها تمدید شدهاند بدون آنکه بهروزرسانی شوند. یک مشاور حرفهای با بررسی دقیق این بیمهنامهها:

- نقاط ضعف و کمبودهای پوشش فعلی را شناسایی میکند.

- الحاقیههای لازم (مثل پوشش سیل، زلزله یا مسئولیتهای جدید) را پیشنهاد میدهد.

- با مذاکره با بیمهگر، شرایط بیمهنامه را به نفع بیمهگذار اصلاح میکند.

مثال: شرکتی که تجهیزات جدیدی خریداری کرده اما بیمهنامه آتشسوزی خود را بهروز نکرده، در زمان حادثه متوجه میشود بخش عمدهای از داراییهایش بیمه نشدهاند.

پیگیری اختلافات بیمهای و دفاع از حقوق بیمهگذار

اختلافات بیمهای اغلب پیچیدگیهای حقوقی و کارشناسی دارند. مشاور متخصص در این موارد:

- با استناد به مفاد بیمهنامه و قوانین بیمه، از حقوق بیمهگذار دفاع میکند.

- در فرآیند کارشناسی خسارت، حضور فعال داشته و مانع ارزیابیهای ناعادلانه میشود.

- در صورت لزوم، پرونده را به داوری یا مراجع قضایی هدایت کرده و از بیمهگذار حمایت میکند.

نتیجه: دریافت حداکثری خسارت در کمترین زمان ممکن و کاهش تنشهای ناشی از اختلاف با بیمهگر.

آموزش و توانمندسازی مدیران در مدیریت بیمههای تجاری

یک مشاور حرفهای صرفاً به صدور بیمهنامه اکتفا نمیکند؛ بلکه مدیران و کارکنان شرکت را در زمینه:

- درک بهتر مفاد بیمهنامهها،

- آشنایی با فرآیندهای دریافت خسارت،

- و رعایت تعهدات بیمهگذار،

آموزش داده و توانمند میسازد. این امر به کاهش ریسکهای ناشی از خطای انسانی و تصمیمات غیرآگاهانه کمک شایانی میکند.

خدمات ما در حوزه بیمههای بازرگانی و مزیت رقابتی ما

مشاوره پیش از خرید بیمههای تجاری

ما با تحلیل دقیق نیازهای هر کسبوکار، بهترین نوع بیمهنامه را متناسب با ریسکهای واقعی شرکت پیشنهاد میدهیم. این کار باعث میشود شما بیمهای هدفمند و اقتصادی خریداری کنید که کاملاً پاسخگوی نیازتان باشد.

بازبینی و اصلاح بیمهنامههای موجود

تیم ما بیمهنامههای فعلی شما را بررسی کرده و موارد زیر را شناسایی میکند:

- پوششهای ناکافی یا غیرضروری،

- بندهای مبهم یا مغایر با منافع شما،

- امکان بهبود شرایط بیمهای از طریق مذاکره با بیمهگر.

پیگیری اختلافات و دعاوی بیمهای

در صورت بروز اختلاف با بیمهگر، تیم ما با ترکیب دانش حقوقی و تخصص بیمهای، روند مطالبه خسارت را مدیریت کرده و دفاع حرفهای از حقوق شما را تضمین میکند.

مزیت رقابتی: ترکیب تخصص حقوقی و بیمهای

برخلاف بسیاری از مشاوران که صرفاً در حوزه بیمه فعالیت دارند، ما دانش حقوق قراردادها را نیز در کنار تخصص بیمهای ارائه میکنیم. این ترکیب منحصربهفرد باعث میشود:

- بیمهنامهها بهطور کامل با الزامات حقوقی و قراردادی شما منطبق شوند.

- ریسک اختلافات بیمهای و حقوقی به حداقل برسد.

- در هر مرحله، پشتیبانی جامع و چندبُعدی دریافت کنید.

تجربه عملی در پروندههای بیمههای بازرگانی

تجربه عملی ما در برخورد با پروندههای متنوع بیمههای بازرگانی، به ما این امکان را میدهد که راهکارهای کاربردی و اثربخش را به مشتریان ارائه کنیم. از مدیریت بحرانهای حقوقی تا حل اختلافات پیچیده خسارت، تیم ما با تکیه بر دانش حقوقی و تخصص بیمهای خود، موفق به حصول نتایج مطلوب برای کسبوکارهای مختلف شده است. این تجربه عملی، تضمین میکند که هر پرونده با دقت، سرعت و بهرهوری بالا پیگیری و حل شود.

شبکه ارتباطی با کارشناسان رسمی بیمه و حقوق

یکی از نقاط قوت خدمات ما، برخورداری از شبکه گسترده و معتبر کارشناسان رسمی بیمه و حقوق است. این ارتباطات حرفهای به ما امکان میدهد در هر مرحله از پرونده، از مشاورههای تخصصی و ارزیابیهای دقیق بهرهمند شویم و از منابع متعدد برای دفاع از حقوق مشتریان استفاده کنیم. همکاری نزدیک با این کارشناسان باعث افزایش قدرت چانهزنی و اثربخشی پیگیری دعاوی بیمهای میشود.

رویکرد پیشگیرانه و پشتیبانی تا احقاق کامل حقوق

ما به جای صرفاً واکنش به مشکلات و اختلافات بیمهای، رویکرد پیشگیرانه را در اولویت قرار میدهیم. این به معنای شناسایی ریسکها، اصلاح بیمهنامهها و آموزش مدیران پیش از وقوع خسارت است تا مشکلات احتمالی کاهش یابد. همچنین در صورت بروز اختلاف، تا مرحله احقاق کامل حقوق بیمهگذار، همراه و پشتیبان شما خواهیم بود. این پشتیبانی همهجانبه، تضمین میکند که شما نهتنها بیمهنامهای مناسب دارید، بلکه در مواجهه با چالشها، حامی قوی و مطمئنی خواهید داشت.

نتیجهگیری

بیمههای بازرگانی بهعنوان سپری حیاتی برای کسبوکارها

در دنیای پرریسک امروز، هیچ فعالیت تجاری و صنعتی بدون حمایت بیمههای بازرگانی، ایمن و پایدار نخواهد بود. این بیمهها مانند یک سپر محافظتی حیاتی عمل کرده و کسبوکارها را در برابر حوادث غیرمنتظره، بحرانهای مالی و تهدیدات حقوقی محافظت میکنند.

از خسارات ناشی از آتشسوزی و حوادث صنعتی گرفته تا دعاوی مسئولیت حرفهای و ریسکهای ناشی از حملونقل، بیمههای بازرگانی تضمین میکنند که حتی در بدترین شرایط نیز شرکتها بتوانند به فعالیت خود ادامه دهند و از سقوط ناگهانی جلوگیری کنند.

نقش انتخاب آگاهانه و مشاوره حرفهای

با وجود اهمیت حیاتی بیمههای بازرگانی، انتخاب نادرست بیمهنامه یا ناآگاهی از شرایط و استثنائات میتواند نهتنها کمکی به جبران خسارت نکند، بلکه موجب اختلافات پیچیده و زیانهای سنگین شود.

- انتخاب بیمه مناسب تنها با تحلیل دقیق ریسکها و درک کامل مفاد حقوقی بیمهنامه امکانپذیر است.

- بهرهگیری از مشاوره حرفهای به شما کمک میکند تا بیمهای متناسب با ماهیت فعالیت خود انتخاب کنید، از پوششهای ناکافی دوری کنید و در صورت بروز حادثه، بدون دغدغه خسارت خود را دریافت نمایید.

به بیان ساده، بیمههای بازرگانی نه یک هزینه اضافی، بلکه یک سرمایهگذاری مطمئن برای حفاظت از آینده کسبوکار شما هستند.

سوالات رایج

۱. آیا بیمههای بازرگانی جایگزین ضمانتنامههای بانکی میشوند؟

خیر. بیمههای بازرگانی و ضمانتنامههای بانکی کارکردهای متفاوتی دارند.

- بیمه بازرگانی: برای پوشش ریسکهای مالی و خسارات ناشی از حوادث یا مسئولیتهاست.

- ضمانتنامه بانکی: بهعنوان ابزار تضمین انجام تعهدات قراردادی عمل میکند.

با این حال، در برخی قراردادها ترکیب این دو ابزار (بیمه + ضمانتنامه) امنیت بیشتری برای طرفین ایجاد میکند.

۲. در صورت تاخیر بیمه در پرداخت خسارت چه باید کرد؟

در این حالت ابتدا باید علت تأخیر مشخص شود:

- نقص مدارک یا مستندات خسارت،

- اختلاف بر سر میزان خسارت،

- یا مشکلات داخلی بیمهگر.

راهکار:

- تکمیل فوری مستندات و پیگیری رسمی از بیمهگر.

- در صورت تداوم مشکل، ارجاع موضوع به هیأت داوری بیمه مرکزی یا مراجع قضایی با کمک مشاور حقوقی.

۳. تفاوت بیمههای داخلی با بیمههای بینالمللی چیست؟

- بیمههای داخلی: تحت قوانین بیمه داخلی و نظارت بیمه مرکزی صادر میشوند و عمدتاً برای فعالیتهای داخل کشور کاربرد دارند.

- بیمههای بینالمللی: برای پوشش ریسکهای تجارت خارجی، حملونقل بینالمللی و پروژههای برونمرزی طراحی شده و تابع استانداردهای جهانی و قوانین بینالمللی بیمه هستند.

بیمههای بینالمللی در معاملات صادرات و واردات الزامی محسوب میشوند.

۴. آیا مشاوره قبل از خرید بیمه ضروری است؟

بله، کاملاً ضروری است. بسیاری از اختلافات بیمهای ناشی از عدم شناخت مفاد بیمهنامه، استثنائات و الزامات قانونی است. مشاوره قبل از خرید:

- از انتخاب پوشش ناکافی یا غیرضروری جلوگیری میکند.

- بیمه متناسب با ریسکهای واقعی کسبوکار شما را پیشنهاد میدهد.

- مانع بروز مشکلات حقوقی هنگام دریافت خسارت میشود.

۵. چگونه از صحت و اعتبار بیمهگر اطمینان پیدا کنیم؟

- بررسی مجوز فعالیت شرکت بیمه از بیمه مرکزی جمهوری اسلامی ایران.

- ارزیابی سابقه پرداخت خسارت و رتبه رضایت مشتریان.

- مطالعه گزارشهای مالی و اعتبارسنجی بیمهگر در مراجع رسمی.

- مشورت با کارشناسان مستقل بیمهای یا حقوقی قبل از عقد قرارداد.

نتیجهگیری

در دنیای پرریسک امروز، انتخاب بیمههای بازرگانی مناسب برای کسبوکارها امری حیاتی است. این بیمهها با پوشش ریسکهای مختلف مانند آتشسوزی، حملونقل، مسئولیت، اعتبار و مهندسی، از داراییها و عملیات تجاری محافظت میکنند. با این حال، انتخاب بیمه مناسب نیازمند تحلیل دقیق ریسکها و مشاوره تخصصی است. در این راستا، بهرهگیری از مشاوره حقوقی قرارداد میتواند به شما کمک کند تا بیمهنامهای متناسب با نیازهای خاص کسبوکارتان انتخاب کنید و از بروز مشکلات حقوقی جلوگیری نمایید. برای اطلاعات بیشتر و دریافت مشاوره تخصصی، میتوانید با یونس حسنزاده، کارشناس و مدرس موضوعات قراردادی، تماس بگیرید.